この記事は約19分で読めます。

時間のない方はこちらの3分要約版の記事をご覧ください。

この記事では日銀のバランスシートの資産側にある「現金」の正体とその会計的取り扱いについて、財務省の国庫課長を務めた方々の論説をもとに解説します。

さて、結論を先に述べれば、この「現金」とは、日常語では「硬貨」、法的には「貨幣」と呼ばれるもので、要するに500円玉~1円玉に至るコイン達のことです。日銀が発行する一万円札などの日銀券(紙幣)とは違い、硬貨・貨幣は政府(財務省)が発行します。

この「現金」の会計的な取り扱いの詳細を理解することは、マニアックではありますが、それ自体重要かつ興味深いのに加え、今後もますます議論になっていくだろう政府通貨発行論などの実務的・会計的詳細を考える際にも参考になるのではないかと思います。

MMTanuki

MMTanuki「硬貨」の会計的詳細か〜。ちょっとマニアックに感じられるけど、お金の仕組みや制度って、私たちの社会の根本を決定しているわりに全然知られていないから、こういう重箱の隅的に感じられる部分でも突っ込んで考えてみる価値はあるよね。

暗渠づたいおじさん

暗渠づたいおじさんほんとにその通りだね。この記事は上で紹介したお金の仕組みの全体像の記事の細かい部分を補完する意味もあるんだ。あちらの記事では日銀関係者を引用したけど、今回は財務省の国庫課長たちの文章を参考にすることで信頼性を担保しているよ。

この記事は、現代のお金の仕組みの全体像を会計的に明らかにした以下の記事の補足という役割も持っています。以下の記事の知識を前提としますので、わからない箇所があれば以下の記事に立ち戻っていただけますと幸いです。

日銀バランスシート上の資産である「現金」の正体は「硬貨=貨幣」

さて、日銀のバランスシートの資産側を見てみましょう。この記事を執筆している時点で最新の2025年10月20日現在のデータです。総額約700兆円のうち、4400億円程度を占めている「現金」という項目があります。この記事の話題はこちらの正体です。

現金のところに注1が付いていましたね。その注が以下になります。

「現金」=「支払元貨幣」という、私を含め多くの人にとって何も解決にならない注釈がなされていますが、ここで「貨幣」というのは「硬貨」のことです。

日本の法律に、「通貨の単位及び貨幣の発行等に関する法律(通貨法)」というものがあり、第五条で「貨幣の種類は、五百円、百円、五十円、十円、五円及び一円の六種類とする」と定められています。この貨幣について、第四条で「貨幣の製造及び発行の権能は、政府に属する」とされています。

また「通貨」という言葉については第二条第三項で「通貨とは、貨幣及び(…)日本銀行が発行する銀行券をいう」とあります。

つまり、日本の正式な法的用語では、「通貨」は「貨幣」と「銀行券」からなり、前者は政府が発行する硬貨、後者は日本銀行が発行する紙幣です。

以上から日銀の資産としての「現金」=「支払元」貨幣について分かることは、日銀は、金融機関などの求めに応じて払い出すべく、政府発行の硬貨を「現金」という名で資産として保持しているということです。

「現金」の会計的取り扱いについて―政府の通貨発行益はどのように認識されているか

さて、この「現金」は会計的にどのように扱われているのでしょうか。それはこの硬貨を発行する政府の通貨発行益がどのようなものかを明らかにすることでもあります。

こちらについて、財務省の広報誌「ファイナンス」の2012年8月号に掲載されている渡部晶「わが国の通貨制度(幣制)の運用状況について」(とくにp.28-29)を参考に見ていきます。この渡部晶さんという方は、当時の肩書きが財務省理財局の前国庫課長ですから、これを参考にして間違いないでしょう。

日銀の発行する紙幣については、紛らわしくて恐縮ですが「現金」という名で、その会計的詳細は以下の記事で取り扱い済みですので、よろしければそちらをご覧ください。紛らわしいというのは、正式な日銀のバランスシート上の用語では、「現金」は資産側にある硬貨ですが、私は以下の記事では、日銀の負債側にある日銀券を「現金」と呼んでしまっているからです。それは本来は発行日銀券と呼ぶべきでした。

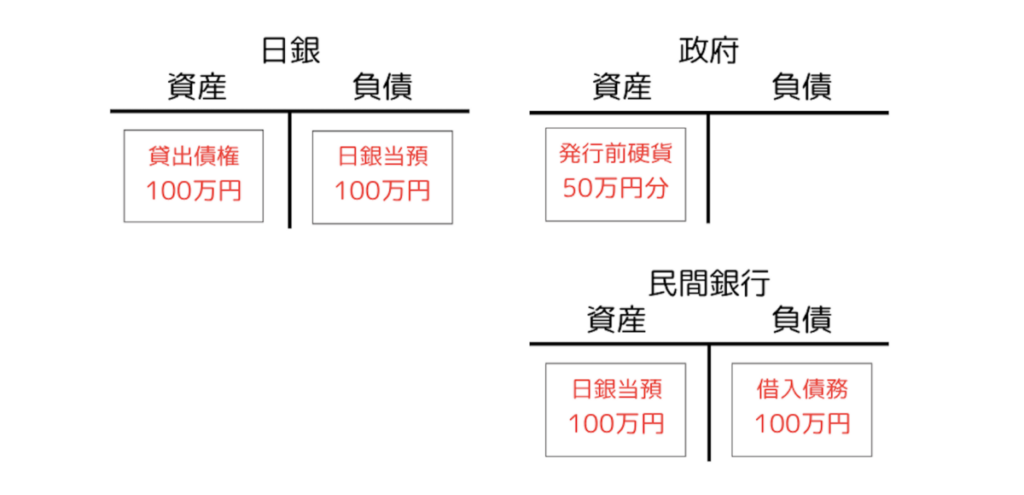

さて、気を取り直して、正式な日銀用語における「現金」の会計的取り扱いを見ていきましょう。いま紹介した私の記事のいつもの作法にしたがって、日銀から民間銀行への100万円の貸出が行われている時点から出発します。また、政府は50万円分の発行前硬貨を製造しているとします。この時点では、まだそれはお金ではありません。これを図にすると以下のようになります。

ここから政府が硬貨を「発行」します。通貨法第四条第三項は以下のように定めています。「貨幣の発行は、財務大臣の定めるところにより、日本銀行に製造済の貨幣を交付することにより行う」。この日銀への交付が行われると、それが日銀の資産の「現金」となり、それに見合う日銀の負債として、日銀政府預金が生まれます。ただ、それは「別口」預金として扱われます。まずは図を書きましょう。

ここで「別口」であることの主要な意味は、政府はそれを使えないということです。何度か参照している私の記事で詳述した通り、日銀政府預金があれば政府は財政支出を行うことができます。しかし、この「別口」の政府預金を使って、財政支出をすることはできないのです。

では、どうしたら別口預金は使えるようになるのでしょうか。ここからが興味深いところです。ポイントは、日銀のバランスシートの注に「「現金」に計上しているのは支払元貨幣(金融機関等の求めに応じて払い出される貨幣)である」とあったように、「現金」は金融機関等の求めに応じて払い出されるということです。

たびたび参照している以前の記事では、民間銀行が日銀当座預金を現金として引き出す際、それがすべて日銀券であると暗に仮定されていました。今回は、それがすべて硬貨だとしてどうなるかを記述したいと思います。

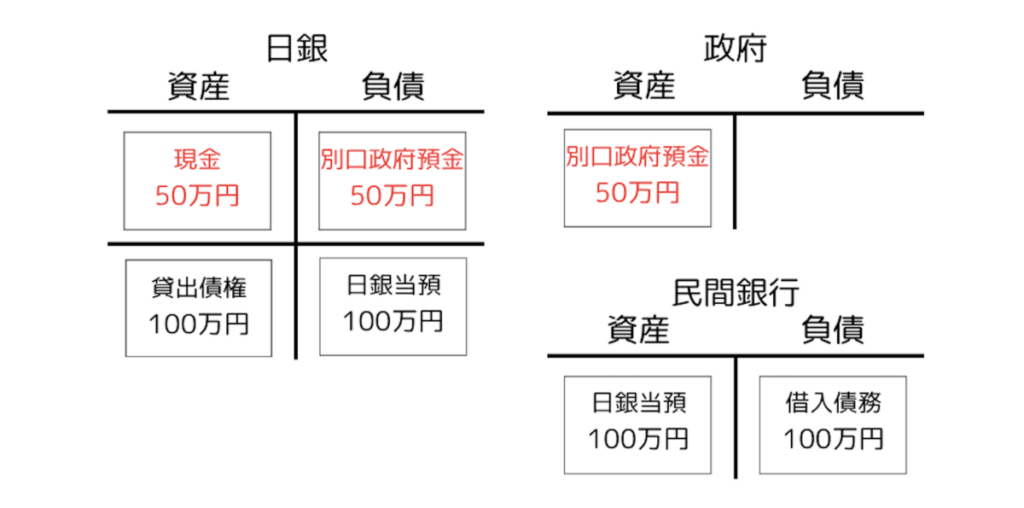

では、民間銀行が顧客による硬貨の引き出しなどに備えて、25万円分の日銀当座預金を硬貨として引き出すとしましょう。ここが一番興味深いところです。民間銀行の資産が25万円分、日銀当座預金から現金(硬貨)に変わる。ここまでは日銀券の場合と同様です。

日銀券の場合、ここで日銀の負債としての日銀当座預金の25万円分が発行銀行券と名前を変えました。ですが、硬貨の場合は違います。日銀の負債としての日銀当座預金は25万円減り、日銀の別口資産としての現金も25万円減ります。

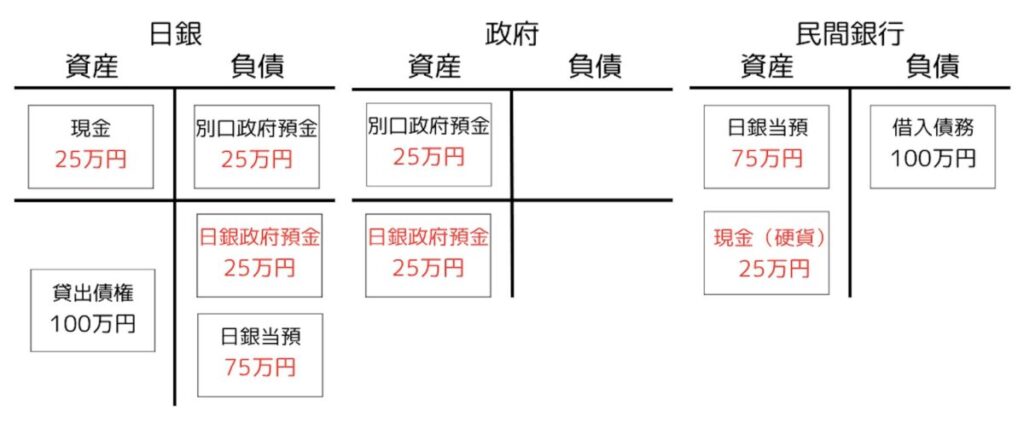

ここで、日銀全体の資産と負債はバランスしていますが、別口に関しては、資産が25万円減った25万円の「現金」、負債が50万円の政府別口預金でバランスしていません。これをバランスさせるように、なんと、政府別口預金から25万円が通常の(政府が支出できる)日銀政府預金に振り替えられるというのです。その結果は以下のようになります。

政府が日銀に硬貨を交付することを正式な法的用語で「貨幣の発行」と言いましたが、このようにそれが民間金融機関に渡ることは「貨幣の流通」といいます。そして、以上から明らかになったことは、この流通分のみ、政府は貨幣発行により得たお金を使えるようになるということです。

政府がこのお金を使うと会計的にどのようなことが起きるかについては、たびたび参照している私の記事をご覧ください。

また、 財務省附属の財務総合研究所のディスカッションペーパーである、これまた国庫課長を務めた大久保和正さんの「政府紙幣発行の財政金融上の位置づけ―実務的観点からの考察―」(2004年 とくにp.3-4)によれば、このことと対応して、政府による貨幣発行益の認識、つまり、それを使っていいお金として一般会計の歳入に繰り入れることも、この流通の分しか行われないとのことです。

興味深いのは、硬貨が日銀に帰ってくると、以上の逆が起こり、その分、使用可能な日銀政府預金が、使用不可能な政府別口預金に戻ってしまうため、そのことに備える意味で流通分のすべてを歳入として計上せず、その95%のみを繰り入れるとしていることです。

なぜ、このような複雑な制度になっているのでしょうか。現行制度では政府の貨幣発行が政府の財源として意味をもつのは、民間が民間銀行を通じて硬貨を引き出したがる範囲に制限されているのです。政府が貨幣を日銀に交付したら、それと見合いに即座に(別口預金ではなく)通常の日銀政府預金を発行するわけにはいかないのでしょうか。

大久保和正さんが、先の文章の五ページ目で述べているところによれば、それが行われていないのは、国債の日銀による直接引き受けを禁じた財政法第五条の趣旨を守るためだということです。確かに、政府の貨幣発行で即座に政府に使用可能な日銀政府預金を発行してしまうと、国債、それも無利子永久債の日銀直接引き受けと全く同じことになってしまいます。

そのような日銀による国債の直接引き受けは、財政規律を失わせ、それが最終的に戦後の高インフレとの反省から、戦後の財政法により禁止されることになったというのです。

以上が、日銀バランスシートの「資産」側にある「現金」の正体と、その会計的取り扱いとなります。

MMTanukiと暗渠づたいおじさんの余談①—「松田プラン」について

MMTanuki前書きのところで今回の記事は「政府通貨発行論」を考える際にも参考になるという話だったけど、これって具体的にはどういうこと?

暗渠づたいおじさんうーん、一言で言えば政府通貨はすでに発行されているってことだよね。だからその政府通貨発行の実際を見ることは、政府通貨発行論を考える上でも当然に参考になるという話で。いまの日本で政府通貨発行論といえば、僕の知る限りで目ぼしい論者は、松尾匡、大西つねき、山口薫、松田学といった人々になるかなと思うんだけど、このなかで元財務官僚として、自らの論の会計的詳細をしっかり詰めている松田学の松田プランは以上の議論からよく理解できると思うよ。

MMTanukiほうほう?

暗渠づたいおじさん会計的に見ると、松田プランっていうのは、この現行の貨幣(硬貨)の発行方式、つまり、別口預金方式を維持したまま、既存の硬貨に加えて、デジタル円をそのラインナップに加えるっていうプランと見なすことができると思う。そういう意味では、既存制度との連続性が強い。やはり元財務官僚だから、玄人的というか、プロっぽいというか、そういうプランなんだ。

MMTanukiで、その松田プランにはどういう意味があるの?

暗渠づたいおじさんうん、このデジタル円っていうのはブロックチェーン技術を使ったデジタル通貨でいろいろ便利になりうるらしい。だから、いまの硬貨だと、もう今以上の需要があるとは思えないから、それを民間の人が預金の代わりに引き出そうとするとは考えにくいけど、便利なデジタル円なら、それを預金の代わりに引き出して使おうっていうことが進むと考えられるよね。

すると、その引き出された分、記事本文で見た通り、日銀別口資産のデジタル円と日銀負債の日銀当座預金が減って、使用不能な政府の別口預金が使用可能な日銀政府預金に振り替わるよね。で、まあそれで財政支出を行なってもいいんだろうけど、松田プランではこの日銀政府預金は日銀保有国債の償還にあてるらしい。疑問があったら何度か参照した記事を振り返って欲しいんだけど、この償還によって日銀政府預金と日銀保有国債が両方とも消える。こうすることで、デジタル円が流通する分、日銀保有国債が償還されて無くなり、その分、当然政府債務残高も減ることになるし、日銀のバランスシートも縮小する。

こうすると、デジタル円自体は民間の求めに応じて民間の銀行預金と引き換えに市中に出ていくだけから、それによってマネーストックも増えないし、政府はデジタル円発行益を日銀保有国債の償還にしか使わず、財政支出に使わないから、この点でもマネーストックは増えない。つまり、ここにはインフレの心配はないというわけ。

MMTanukiでも、僕らみたいなMMT派からすれば、なんか子供騙しじみた話に聞こえるね。別に日銀保有国債を減らす必要も政府債務残高を減らす必要も日銀のバランスシートを縮小する必要もないし。

暗渠づたいおじさんまあ、ぶっちゃけていえば大筋で僕もそう思う。でも、世の中MMT派ばかりじゃないってのも現実だしね。松田学がよく強調しているのは、松田個人としては積極財政には賛成だけど、いわゆるマーケットが政府債務の累積を批判的に見ていることは事実だし、それを気にせざるを得ない財務官僚や日銀官僚が抵抗するのもある意味では仕方がない、だから、マーケット、日銀、財務省が納得できる道筋や出口を示してやらなきゃいけない。それがデジタル円の民間による利用に応じて政府債務を消していく松田プランだというわけ。

MMTanukiふーむ。松田プランは、政府通貨発行論なんだけど、それで積極財政というか財政支出を直接行おうという話ではなくって、政府通貨発行自体はあくまで政府債務の減少を目指すもので、財政支出については政府債務が減ってきて出来た新しい国債発行余地(?)を用いて別途行うっていうことなのかな。

にしても、そもそもこれでマーケットが納得して、日銀や財務省が納得するっていうのもおかしな話な気がするなぁ。結局、国債を発行して財政支出して、その国債を日銀に引き受けさせて、それがデジタル円で償還されるて消えるからまた国債を発行できるって、これを全体として見たら、マネーストックの増加というマクロ経済的な意味は日銀の国債の直接引き受けや、普通の財政支出のための政府通貨発行論とも全く同じじゃないかな。やっぱり子供騙しだよ。

暗渠づたいおじさんうん、まあ、それはそう。ただ、二点だけ補足をしておこうか。一つは日銀国債引き受けと松田プラン(や政府通貨発行論)の細かな違い。もう一つは、国債発行より政府通貨発行の方がマーケットに批判されにくいという発想が昔からあったこと。

一点目だけど、細かい点でみると、松田プランは財政支出によって日銀バランスシートが肥大化しない仕組みなので、デジタル円が流通する分は日銀当座預金の付利が節約できるということは言いうると思う。国債を日銀引き受けして財政支出をすると日銀当座預金が増えて、それへの付利は統合政府の支出になるけど、松田プランだとデジタル円の流通分だけ日銀当座預金は減るわけだから。ただ、ここは金利の下限を作り出すための当座預金付利は必要かという議論はあるし(MMT派は不要論だよね)、また金利の下限を作り出すのに貸出税のような別の可能性もあるはずだ。僕なんかは、経済を引き締めるための金利引き上げが日銀当座預金への高い付利を通じて民間経済へのお金の投入になることは基本的な矛盾があると思うから、金利の引き上げと同じことを貸出税などでできれば、この矛盾を解消できてよりよいと考えているよ。

次に二点目、こういう政府通貨の方が国債より国家の信認を損なわないという発想は世間(財務省?)には昔からあるみたいよ。というのも、本文の後半で引用した「政府紙幣発行の財政金融上の位置づけ―実務的観点からの考察―」の七ページから八ページにも、政府紙幣発行と国債日銀引き受けは実際にはほとんど違いがないという前提のもとで、以下のように書かれているからね。

政府が収入を前倒しで得ようとする場合は、通常は国債を発行し後で償還すればよい。それで特段の問題はないはずであるが、国債の累増が問題となる場合には、政府債務残高を増やさない工夫が必要になる。そのため、政府紙幣が政府の借入金(債務残高)に計上されないという統計処理上の扱いが重要になってくる。Stiglitz(2003)はこの点を強調している。しかし、政府が債務残高を増加させることなく実質的に借金をすることができるということは、政府の信用度に大きな影響を与えずに借金をすることができるというメリットがある反面、それが国民に見えにくいことから財政節度を失うことに繋がるというデメリットもある。また、国債の発行は債務にカウントされるが政府紙幣はカウントされないという統計上の違いが、政府のとくに対外的な信用度に影響する可能性もある。通貨の信認が政府の信用と結びついているとすると、政府の信用を高めることはデフレ対策という観点で考えれば必ずしもプラスにならないと考えられる。通貨の信認が高いことはインフレになりにくいことを意味するからである。したがって、政府紙幣の発行より無利子永久国債の日本銀行引受けのほうがデフレ対策にはより効果があると考えられる。

暗渠づたいおじさんこんなわけで、国債の日銀引き受けと政府通貨発行では、実質は同じでも、債務が増えるかどうかという形式的な違いがあって、それに意味がないわけではないということみたい。それは「対外的な信用度」、今風にいうとマーケットに影響するというわけ。この論文は2004年でデフレ対策に政府紙幣を発行するということが議論されていた時期だから、逆に国債の日銀引き受けで政府の信用を落とした方がインフレ的でいいみたいなニュアンスのことも書かれてて面白いね。

MMTanukiほんとにそうかなぁ。この理屈だと普通の国債発行が一番国家の信用を落とし、日銀引き受けはそれほど落とさず、政府通貨は最強という話になりそうだけど、そんなふうに考えるマーケットって愚かすぎないかな。通貨の信認って、要するに通貨発行量が多すぎたら落ちるという類のものだと思うけど、普通の国債発行であれば銀行以外の民間引き受けなら政府支出のマネーストック増加を一時的に相殺する効果があるのに対して、日銀引き受けはその可能性が小さくなっているし、政府通貨だとなお小さい。さらに引用文も述べているようにステルス財政支出で財政規律も緩みがち。なら後者の方が通貨の信認を落とすと考えるのが自然じゃないかなぁ。

MMTanukiと暗渠づたいおじさんの余談②—政府通貨発行論一般について

MMTanukiまあ、ちょっとこの論点にこだわりすぎてもアレだから、次の話題に行こうか。松田プランに限らず、政府通貨発行論一般についてどう思う?

暗渠づたいおじさんうーん、まず政府通貨発行論の内容をしっかり整理したいね。僕としては政府通貨発行論は基本的には反「債務貨幣システム」だと思ってる。「債務貨幣システム」っていうのは、要するに「信用創造」の仕組みが全面化して、銀行(金融資本)からの借金を通じてほとんどのお金が生み出されるシステムのこと。これを撤廃したり、これに制限をかけたりというのが政府紙幣発行論の眼目だと思う。

で、その観点から、すると、政府通貨発行論って、政府だけを「債務貨幣システム」から解放するのか、民間を含めて経済全体を「債務貨幣システム」から解放するのかという視点で分類できると思う。政府発行のデジタル円で政府債務を消そうという松田プランや、中央銀行が国債直接引き受けを明示的に行う明示的財政ファイナンスを主張するMMTは、基本的に前者の「政府だけを解放する」スタンスだと思う。

で、以前名前を出した他の人たち、松尾・大西・山口は経済全体を債務貨幣システムから解放すべきだと主張していると思う。それはつまり信用創造廃止論ということになるね。それで国家が独占的に貨幣を供給するというモデルだ。

MMTanukiその整理はわかった。で、これらをどう評価する?

暗渠づたいおじさんそうだねぇ、僕はまずはMMTのところまで、つまり、明示的財政ファイナンスというところまでは進んでいいんじゃないかと思っている。MMT派なら同意できると思うけど、国債は日銀の発行する日銀当座預金でしか買えないんだから、ある意味で国債発行は常にすでに実質的には財政ファイナンスなんだ。それを明示的に、つまり、おおっぴらに行うだけなんだから、その実、現状と大きな変更はないし、そのうえで、政府支出から国債利払いという無駄なコストを取り除けるし、国の借金がーみたいな有害な緊縮財政プロパガンダを弱体化できる。

MMTanukiふむふむ、じゃあその先は?

暗渠づたいおじさんうん、ここからさらに進んで信用創造廃止論までいくとなると、上記の国債廃止論というべきものとは違って、社会構造に根本的な変化を引き起こすものだから、それについて判断するには、信用創造の意義、その利点と欠点の完全で徹底的な把握が必要となるね。それはいまの僕にはまだ荷が重い。

ただ、準備的な考察はしておきたいね。信用創造の意義、その利点はおそらくは経済成長促進的なところにあったと思う。見込みがある事業なら、その見込み(=返済の見込み)を根拠にお金を作り出せるのが信用創造だ。それは成長産業に簡単にお金を工面できる。信用創造は経済成長を資金面で可能にする存在だった。

そして、信用創造の仕組みは経済成長をマクロ的かつミクロ的な規範とした。まず信用創造の仕組みは、利子があることによって、ある借金で生み出されるお金よりも、その借金を返済してお金を消滅させるために必要なお金の方が多い。ということは、ある借金が返済されるためには、他の借金がなければならず、ある時点に作られた借金たちが首尾よく返済されるためには、その次の時点により大きな借金がなければ難しいという構造になっている。それはそうしてどんどんと増えていくお金と借金に見合うだけの生産と消費がなければならないという仕方でマクロ的に経済成長を社会的な規範たらしめた。また、信用創造の仕組みは、お金を借金で生み出すことによって、人々を必死で働かせる強力な動因となった。事業を借金で始めていれば、それを返すために必死に事業を推進するだろうし、借金で大きな買い物をしていれば、これまた必死で働くだろう。そういう仕方で、お金の裏に借金がある仕組みは、お金を返そうと人を必死に働かせるという仕方で、ミクロ的にも成長を社会的な規範としたといえると思う。

もし信用創造の意義がこういう成長促進性にあるのだとしたら、成長が一定の飽和点に到達して、それが第一優先でなくなるとしたら、もはや信用創造の意義も失われたということになるのではないかと思う。そして僕はこの地点が半ば到達されていると思うんだ。というのは、信用創造を前提にしている現代社会では、お金はどんどん増えているわけだけど、どうもいまはそれが経済成長(GDPの成長)を促進するような企業の実物的な投資には向かわず、株や土地など資産に流れ込む傾向があるように見受けられる。財やサービスに対して根本的に需要がないから、お金を作っても、財やサービスを作るための実物的な投資には向かわずに、土地や金融資産に向かってしまうという構造があるように思うんだ。

MMTanukiふむふむ、そういうわけで信用創造廃止論にも一定の説得力があるというわけね。それに対する反論というわけじゃないけど、信用創造というお金の発行の仕方がインフレ防止的であるという議論も聞いたことがあるけどどうかな。確かに信用創造でお金が生まれるときはインフレ的だけど、借金をした人たちは必死にお金を集めることになるし、返済によってお金は消えていくから、お金への需要とお金の希少性が保たれ、お金の価値が落ちづらくなるというわけ。信用創造というか、借金でお金が生まれるという仕組みが、こういうふうに貨幣価値の維持に貢献してインフレ防止的であるということは、政府債務についても、民間の信用創造についても当てはまるんじゃないかと思うんだ。僕らみたいなMMT派は政府が財源として必死に税金を集めようとしていることをある面では馬鹿にするけど、でも政府が馬鹿みたいに税金を集めること、それを当然とする価値観の存在が、貨幣価値の維持には貢献しているというのは一理あると思うんだ。

暗渠づたいおじさんその論には一理あるかもね、ただ、あんまり重く見るべきではないかな。二点反論したい。一つは明治期の政府紙幣と昭和戦前・戦中期の国債の日銀引き受けの経験について。二つ目は経済の現状認識について。

一つ目の歴史的な経験、明治初期の政府は政府紙幣を発行していて、それが西南戦争後にかなりのインフレを引き起こしたことから、日本は銀や金での本位制に向かっていったし、日本銀行も創設された。二つ目の歴史的な経験、世界大恐慌に見舞われた日本経済をデフレ不況から立て直すため、高橋是清蔵相は金本位制を離脱し、日銀による国債の直接引き受けで積極財政を行い、日本経済を復活させた。しかし、引き締めに転じようとすると軍部の反感を買い、高橋は殺される。結局、日銀による国債引き受けは戦争の長期化・大規模化に応じて拡大しつづけ、最終的には敗戦後のハイパーインフレに結果した。それが国債発行を原則としては禁じる財政法第四条や、国債の日銀引き受けを禁じる財政法第五条に繋がった。どちらも、だから政府紙幣はダメなんだ、国債の日銀引き受けはダメなんだという話になっている。

ただ、これは本当にそうなのか、と思うんだ。確かに最後にはどちらもインフレが起きたけど、でも、よちよち歩きの明治政府が発行した政府紙幣でも西南戦争まではインフレにならなかった、昭和でも戦争に負けるまでは致命的なインフレにはならず、インフレはコントロールされていた、そうも言える。

いいかえれば、政府紙幣や国債の日銀引き受けがインフレの原因なのではなく、インフレの原因はあくまで戦争(とその敗北)だったんだ。ローマやらモンゴルやらいろいろな帝国が貨幣の過剰発行に由来するハイパーインフレで滅んだ論にも感じることだけど、金融や財政自体を原因として過剰評価する偏見が存在するように感じるね。ローマやモンゴルが全体としてグダグダになっていて、滅びつつあり、実際に滅んだからその通貨が信認を失ってハイパーインフレになったとも言いうるし、そっちの方が説得力がありはしないか?

もちろん、政府紙幣や国債の日銀引き受けがなく、健全財政をやっていたら戦争そのものがなかったかもしれないけれど、戦争をしないためだけに無制限の健全財政を実行するのは自殺行為だよ。戦争は他の方法で防ぐのが正攻法だし、現代において無制限の健全財政は害が大きすぎる。

ここに関連して二つ目、経済の現状認識として、現代の先進国においては基本的にインフレよりデフレの危険の方が大きいと僕は思っている。いつも言っていることだけど、モノが足りないという話はほとんど聞かない。お金が足りないという話ばかり聞く。つまり、みんなモノよりもお金を欲しがっており、モノは供給過剰で、デフレへの傾きを社会が持ってしまっている。なんでかといえば、近代における生産力の爆発的な増大によって、人のモノへの欲望はある程度飽和してしまっているからだ。だから、信用創造がインフレ抑制的だからといって、それは今や利点にはならない。インフレ抑制的であるということはデフレ的であるということで、デフレが怖い今では、信用創造はインフレ抑制的だと言われても、それは信用創造は危険なものだという話にしかならないんだよ。

MMTanukiうーん、なんかもっともらしく聞こえるなぁ。信用創造の是非については、僕ももうちょっと考えを詰める必要がありそうだ。

※コメントは最大500文字、5回まで送信できます