この記事は約15分で読めます。

本記事では、ビットコイン(BTC)とMMT(現代貨幣理論)の間にある対立関係を通じて、貨幣の本質について考察します。 時間のない方はこちらの3分短縮版の記事をご覧ください。

「ビットコインには価値がない」とするMMTの主張と、現実として価格が上昇し続けるビットコイン。 この対立において、双方が持つ「強み」と「弱み」を理解することは、主流派経済学の貨幣観を再評価することにもつながります。

MMTとビットコインの相互批判を読む—貨幣は「間抜け比べ」か?

楽天ウォレット所属で、日本屈指のビットコインアナリストである松田康生氏が、Xに以下のようなポストをしています。

他方で、MMTの代表的な理論家であるランダル・レイは、その『MMT現代貨幣理論入門』で、MMTのいわゆる「租税貨幣論」の文脈において、BTCについて以下のように論じています。

政府が租税収入なしに支出できるならば、なぜ政府は租税を完全にやめてしまわないのか?初歩的なことだよ、ワトソン君。租税が貨幣を動かすからだ。[他方、](…)ビットコインは、いかなる義務的な支払いをするためにも必要とされない。ビットコインの発行者はビットコインを取り戻す必要がない(…)。(麻薬取引のような)違法行為に関与したり、所得や資産を隠そうとしたりしていないのならば、あなたがビットコインを受け取る説得力ある理由は一つだけだ。あなたは、実は間抜け比べ理論を信じている、あなたは次のことを祈りながら、間抜けをだましてそのビットコインの値上がりに便乗するつもりなのだ。(a)自分はビットコインのウォレットを失わない、(b)自分のビットコイン取引所は破綻しない、(c)全てが崩壊する前にビットコインを売り抜けられる。(『MMT現代貨幣理論入門』p.270-272)

現代貨幣理論(MMT)の概要:「税金がお金を動かす」仕組み

さて、この対立関係について考察していきたいのですが、その前にまずはMMTの基本的な立場を確認しておきましょう。私は、「積極財政とは?積極財政派の考え方をわかりやすく入門解説」の記事において、それを以下のように要約しました。

MMT(現代貨幣理論)(…)は、1971年のニクソン・ショックで金本位制が完全に終わった後の管理通貨制度に対応した貨幣理論です。その貨幣論の部分は、国家が貨幣を発行し(貨幣国定説・主権貨幣論)、それを流通させるためにこそ税金を課し(租税貨幣論)、そもそも貨幣の本質は信用(債務・借金)にある(信用貨幣論)といったポイントによって構成されます。[私は、MMTのうち、この]貨幣論の部分については、現代社会の根本事実として認めるべきだと考えている。

詳しくは、上記の記事の前半部分を参照願いたいのですが、簡単に要約すれば、MMTの貨幣論は以下のように主張します。

例えば、「円」といった通貨は、畑に生えていたり、海で泳いでいたりはしません。円は自然物ではないので、日本国政府が円を通貨として定め、円をいくらか発行して初めて存在します。この意味で政府は通貨発行権を持つし、円が存在するためには政府は通貨発行権をもっていなければなりません(貨幣国定説・主権貨幣論)。

ただ、政府が通貨を発行するのは勝手ですが、それだけでは、人々がその通貨を受け取り、対価として労働や物品を供与するかどうかは定かではありません。これを確実にするのが税です。政府はあらかじめ円での納税義務を課しておくことで、人々に円を受け取る動機を与え、円を対価として人々を動員します。このように人々が円を受け取るようになっているから、その人々から財やサービスを購入したい人々も、その支払いのためにと円を受け取るようになるわけです。こうして通貨が流通していきます。すなわち、税が貨幣を動かします(租税貨幣論)。

こういうわけで、政府は通貨発行権を持っているのですが、現実の通貨発行のほとんどは政府ではなく民間の銀行が行なっています。銀行からの融資が行われる際に「信用創造」という仕組みによってお金が増えるのです。より正確にいえば、Aさんに100万円の融資が行われる際に、Aさんには銀行預金100万円と、負債100万円が同時に帰せられます。つまり、信用創造においては、0が、例えば、プラス100万とマイナス100万に分裂して、プラスの部分に着目すれば、お金が増えたことになります。

現代の貨幣システムは、借金(債務)を通じてお金が増え、借金の総量とお金の総量が一致する「債務貨幣システム」であり、現代の貨幣は銀行預金として生み出される「信用貨幣」なのです(信用貨幣論)。

通貨発行権を持つ政府は、これに付き合う必要はありませんが、現代では成り行き上、この仕組みに付き合って、国債発行という借金の形をとって通貨を発行しています。

この理論構築において、MMTはいわゆる「主流派経済学」に何を付け加えたのでしょうか。さまざまありますが、ここでは租税貨幣論だけを取り扱いましょう。

MMTが主張するところでは、先のレイの引用に見られる通り、主流派経済学は、貨幣に関して「間抜け比べ理論」を採用していたとされます。それは「貨幣は、他の人に受け取られると想定されるので、受け取られる」というものです。私たちは、他の人が受け取ってくれると思うから、貨幣を受け取るというわけです。

これは貨幣には究極的には根拠がないと言っているに等しいでしょう。それを意地悪く言い換えるなら、そんな根拠がないものを受け取ってくれる「自分よりもっと間抜けなやつ」がいると思うから、私たちは貨幣に価値がないことを知りながら、「間抜け」になって貨幣を受け取るということになります。これが主流派経済学の「間抜け比べ理論」です。

これに対してMMTは、貨幣の最初にして究極の受け取り手として、通貨の発行者たる政府を置きました。政府は税を課し、税を納めない人々を強制的に処罰する。そして、税として自らが発行した通貨を受け取ると宣言するというわけです。人々はその国に住みたければ、その国の通貨を税として納めなければならないから、通貨を受け取るのであり、そこから通貨の受け取りの連鎖が広がっていくというわけです。

MMTの貨幣論について本格的に知りたい方は以下の二つの記事をご覧ください。

MMTの立場から松田氏のポストを批判的に検討する

さて、以上の整理から、レイのBTC批判は簡単に理解できます。それは要するに、租税貨幣論の立場から、強制力をもって税を課し、税としてBTCを受け取る政府が存在しないから、BTCは通貨としての根拠を欠いていると主張しているわけです。確かに、それは国が発行する主権通貨の強みを捉え、BTCの弱みを捉えています。

しかし、この『MMT現代貨幣理論入門』が出版された2015年ならいざ知らず、2024年の現代において、BTCを以上の論拠だけで無価値なものとして切り捨てることは難しいでしょう。アメリカではBTCを(ゴールドのように)外貨準備に加えようというドナルド・トランプが大統領選に勝利し、BTCの時価総額は台湾ドルを超え、ドル・ユーロ・元・円などを含む世界の通貨の中で第12位になったとのことです。

ここで松田氏のポストの方に目を転じてみましょう。

MMT派の貨幣論を大筋で是認している立場からすれば、こちらのポストにはいくらか問題があることは否定できません。このポストから引き出せるBTCの強みとMMT(が語る主権通貨)の弱みを見る前に、まずはこのポストの問題を検討していきましょう。そのなかで自然にBTCの強みとMMTの弱みが見えてくることになります。ある意味では、このポストの真の読み方が見えてくるとも言えるでしょう。

まず、このポストの「破綻」という言葉で何が想定されているのかが明らかではありません。それが国債が償還できなくなること、「国の借金が返済できない」こと、すなわち、債務不履行(デフォルト)であるとすれば、(財務省自身が言っているように)そんなことは生じ得ません。政府には通貨発行権があるからです。

他方、「紙幣の増刷」「自国通貨が紙切れ」という言葉が示唆するように、野放図な通貨供給量の増大からインフレないしハイパーインフレが生じていくということであれば、確かにそういった可能性は存在します。

ただ、MMT派であれば、ハイパーインフレは、通貨の流通根拠である強制的な税徴収が実効性を失うような統治機構の機能不全や、供給能力の毀損や流通網の破壊などに起因する極端な物不足がなければ生じないというでしょう。要するに、MMT派からすれば、貨幣はそれ自体で崩壊することはなく、貨幣の崩壊は社会の崩壊の結果なのです。

また、現代の日本の物価上昇率はたかだか年率2%を少々超える程度であり、インフレではあるにしても、問題視するべき高インフレですらないので、ハイパーインフレの危機を差し迫ったものとして考える根拠はないというべきでしょう。

この危機という点に関して、上のポストは、財務省の財政再建路線とハイパーインフレの可能性を暗に結びつけることで、政府債務残高の多さがハイパーインフレの危機の根拠となるかのように論じていますが、このようなリンクはさしあたり想定しがたいでしょう。

というのも、インフレを引き起こすものがあるとすれば、政府債務残高と民間の信用創造の和としての通貨発行総量の増大ですが、日本の政府債務残高が大きいのは、民間の信用創造が収縮したのを埋め合わせている側面も大きく、通貨発行総量が財やサービスに対して爆発的に増えているとは言い難いからです。現に高インフレが起きていないことが、そのことを証拠立てています。

上のポストでは、政府債務残高の大きさそのものが危機であるという前提で、現状の日本について「政治家も国民も増税で財政を立て直す意思も余裕もなく」と主張されていますが、以上の観点からみれば、「増税」がなされないのは、「意思」や「余裕」がないからではなく、そもそも「必要」がないからに他ならないということになります。高インフレの危機が現実のものになって、この「必要」がでてくれば、政府は増税を行って国民の貨幣需要を強制的に高めることで、デフレ圧力を加えることができるのです。

BTCからのMMT批判—マーシャルのKが告げる日本円のインフレ危機(?)

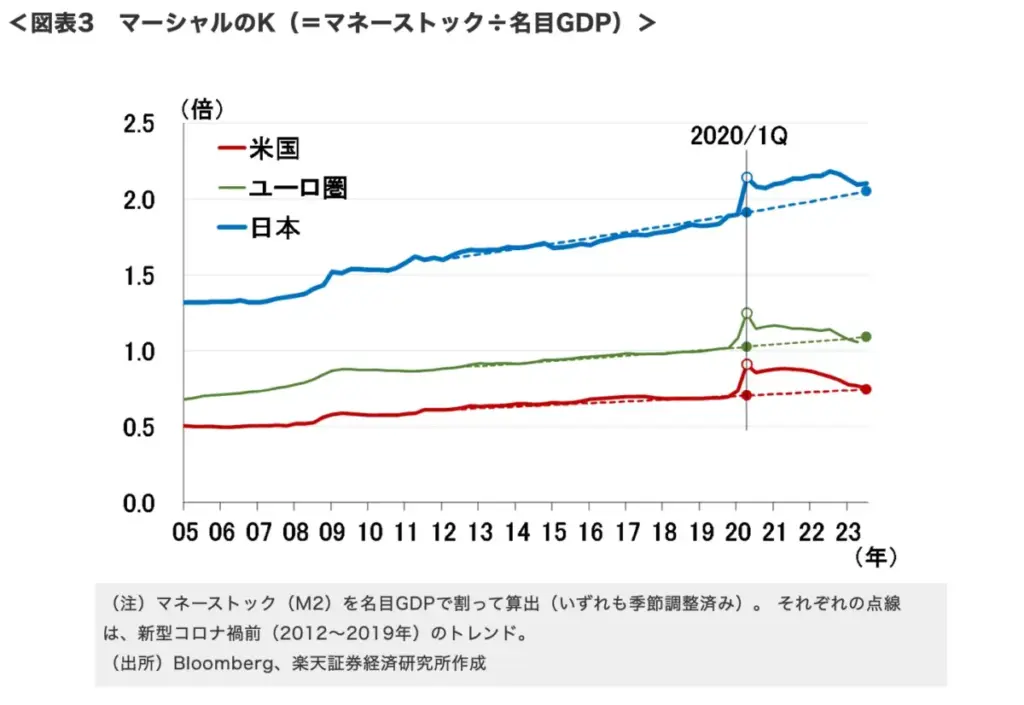

MMT派であれば、基本的には以上のように考えることになると思うのですが、この議論の流れに対して、あまり指摘されない有力な反論が考えられます。それはマーシャルのKという指標に注目するものです。マーシャルのKとは、マネーストックを名目GDPで割ったもので、「政府債務残高と民間の信用創造の総和と基本的に一致するお金の総量(≒マネーストック)」が「一年間に生産され取引された付加価値の総量(=名目GDP)」の何倍あるかを計算したものです。これが米欧はせいぜい1倍なのに対して、日本は2倍に上っています。

これが何を意味するかといえば、日本の政府債務残高と民間の信用創造の和としての通貨発行総量は(、それを多くはないとした前項後半の議論とは反対に)実はとても多く、ただそれが出回っていないからインフレになっていないだけだということです。日本人は、政府が政府債務残高を増やして発行した通貨をせっせと溜め込んで使わないので、政府がさらに政府債務残高を増やして通貨を発行して支出せざるをえないという状況を作ってきたわけです。

この日本のマーシャルのKの大きさを踏まえると、この溜め込んだお金が何かのきっかけで一気に動き出すとき、名目GDPによって大まかに表現されている供給能力に対して過度な需要が発生し(なんといってもお金の名目GDPに対する比率が欧米の2倍なのです)、日本は高インフレに陥る可能性があるということになるでしょう。そして、インフレはインフレを呼ぶ自己強化的なフィードバックループを持っています。マーシャルのKが高いという点において、日本はインフレ時限爆弾を抱えており、「危機」が存在しているわけです。マーシャルのKが欧米の2倍ある以上、欧米と同じぐらいお金が動くようになれば、単純計算で物価は2倍になっても不思議はないということになるでしょう。

この問題意識を踏まえるなら、日本に必要な政策は、時限爆弾を強化することになる「政府債務残高=通貨発行量」をあまり増やさないようにしながら、現に溜め込まれているお金を徐々に動かしていくという政策ということになるでしょう。そうして、名目GDPを引き上げつつ、マネーストックはあまり増加させないことで、マーシャルのKを低下させていくのです。

本筋に戻りましょう。ここまで考えれば、松田氏のポストに暗に表現されているBTCの強みとMMT(が語る主権通貨)の弱みが見えてくるでしょう。

すなわち、BTCは厳密に発行総量が2100万枚と制限されているのに対して、MMTの語る主権通貨は、発行量に制限がないのです。MMTが語るように、政府は決して債務不履行に陥らないがゆえに、国債発行の形態で行われる政府の通貨発行には限界がありません。また民間に目を転じても、人々が借金をしようとし、銀行が返済が見込めると考えて融資をしようとするならば、通貨はどこまでも増えていくのです。

要するに、BTCの強みは(ブロックチェーン技術で非中央集権的に取引記録が管理されていることに加えて)まさにその厳密な希少性にあり、MMT的主権通貨の弱みは希少性の欠如です。もちろん、急いで付け加えるなら、政府は政策金利を上げることで民間の信用創造を抑制し、増税を行うことで通貨を回収することができます。つまり、政府は金融政策と財政政策の両面において、通貨に相対的な希少性を回復させることができます。

だから、政府は緩やかなインフレには十分対応できるはずなのですが、問題は、上で論じたように、日本のマーシャルのKの高さに表現されている「溜め込み」の状況です。このように過度に溜め込まれた貨幣が一気に動くときには、一種の資本逃避のような形で、貨幣価値の急落、インフレショックが起きないとも限らないように思われるのです。

最後に議論をフェアにするために付け加えれば、BTCの強みはBTCの弱みでもあり、MMTの弱みはMMTの強みでもあります。というのも、MMT的な貨幣には発行量に制限がないからこそ、経済成長とそれによる取引量の増大を前提とする現代において採用されているとも言えるからです。

逆にBTCがデジタル・ゴールドないし暗号資産になりうるとしても、世界で実際に通貨として使われる、仮想通貨となりえないのは、その量が少なすぎて経済成長に対応できないから、言い換えると、もしそれが通貨なら破滅的なデフレが世界を覆うことになるからなのです。それこそデジタル・ゴールドならぬゴールドが通貨としては役割を終えざるをえなかった理由でもあるのです。

結論:主流派経済学の「間抜け比べ」的貨幣観の再評価

以上の議論をまとめましょう。主流派経済学の貨幣観は「貨幣は受け取られると想定されるから受け取られる」という、貨幣の究極的な根拠を不在とみなす貨幣観でした。

これをMMT派は「間抜け比べ理論」だと批判し、貨幣の最初にして究極の受け取り手として、強制的に税を課す政府を想定しました。その税があってはじめて、政府の発行する通貨が受け取られ、流通するようになるとします。これが租税貨幣論です。

その観点から、MMT派は、BTCは政府という強制力を持つ最後の受け取り手を欠くがゆえに無根拠・無価値であり、真の貨幣ではないと批判しました。MMTの語る主権通貨の強みは、強制力を持つ政府という後ろだてがあることであり、BTCの弱みはそれがないことです。

ただ、BTCがこれほど世界で受け入れられ、その価値が上昇し続けていることは、以上のような議論の一面性を示唆しています。

この現実の側、BTCの側から見えてくるのは、MMT的主権通貨に発行総量の制限がないという弱み、そして厳密に発行総量が決まっているというBTCの強みです。ただ、先にも述べた通り、MMTの弱みはそれが現に現代貨幣として採用されている理由でもあり、BTCの強みはそれが現代貨幣になり得ない弱みでもあります。

いずれにせよ、こうしてBTCが「間抜け比べ理論」的貨幣であるにも関わらず、このように徐々に力をつけている現実を踏まえるなら、やはり「租税貨幣論」を絶対化するべきではないのでしょう。

私たちは主流派経済学の見方を再評価して、貨幣の本質は「間抜け比べ理論」にあると認めるべきなのではないでしょうか。貨幣流通の本質はそこにあるのですが、それぞれの貨幣はそれぞれなりの強みを持つことによって、「受け取られる」という既成事実をまず作り上げるというわけです。

それが主権通貨の場合には強制的な税の徴収という裏打ちであり、BTCであれば取引履歴記録の頑健性と厳密な希少性です。そう考えるのが妥当であるように見えます。

あるいは、さらにひとひねりを加え、こう考えることもできるかもしれません。確かに貨幣の本質は「受け取られる」という事実性、つまり、交換手段として機能することにしかなく、希少性や強制的な徴税などの様々な要素は、そのきっかけとして機能するにすぎない。しかし、こと現代貨幣に限って言えば、それは希少性を根拠とすることができない。なぜかといえば、経済成長に応じて膨張しなければならないからだ。だから、現代貨幣の本質には希少性は属し得ず、これが租税貨幣論が有力である理由である、というふうに。

ただ、いずれにせよ、以上のような考察の道を辿り切るとき、私たちは主権貨幣(円・ドル)のみならず、ビットコインやゴールドも一定程度は所有しておくべきです、平凡な結論ではあるけれども、そのような実践的な結論に導かれるように思われます。

ビットコインやゴールドは柔軟に増やせないから貨幣になれないが、しかし、その性質によって、柔軟に増やせるからこそ貨幣になれる主権貨幣に対して、基本的には増価していく、これが妥当な想定ではないでしょうか。

※コメントは最大500文字、5回まで送信できます