この記事は約12分で読めます。

時間のない方はこちらの三分要約版をご覧ください。

日本は本当に財政破綻するのか? ─ 結論とこの記事のポイント

日本は本当に「国の借金」で財政破綻するのでしょうか?

「国の借金は1000兆円を超え、いつか破綻する」「日本の財政はギリシアより悪い」「ハイパーインフレが来る」といった言説は、いまもニュースやネットで繰り返し語られています。

しかし、MMT(現代貨幣理論)のような現代のお金の仕組みに即した貨幣論から見ると、こうした「財政破綻論」の多くは前提からして誤っています。

一方で、だからといって日本に財政上のリスクが全くないわけでもありません。

問題は「国の借金の額」ではなく、民間にお金が溜め込まれていること、そして、それが一気に動き出すことで生じうるインフレ・円安ショックにあります。

本稿では、MMT派の貨幣論と「マーシャルのK」という指標を使って

- 従来の財政破綻論がどうして間違っているのか

- それでもなお日本に潜む「本当の財政危機」とは何か

- そのリスクを踏まえた今後の財政政策の方向性

を整理してみたいと思います。

なぜ「日本は財政破綻する」は間違いか(MMTの3つのポイント)

まず、従来の財政破綻論がなぜ間違っているかを考えましょう。このことを完全に理解するには、現代のお金の仕組みを説明しているMMT(現代貨幣理論)を理解するのが早道です。

MMT派の貨幣論は、以下の三つのポイントから構成されます。

- 金本位制が終わった後のお金は、国家の決定により、国家によって発行されるものでしかありえないという「主権貨幣論」

- 人々がそのような「紙切れ」に過ぎないお金を受け取るのは、税金をそのお金で払わないといけないからだという「租税貨幣論」

- 現代の貨幣発行は大半が民間の銀行によって行われており、現代のお金は借金を通じて生み出され、お金の裏側には常に借金があるということの背景をなす「信用貨幣論」

さて、以上の三つのポイントのうち、①と③には実は緊張関係が存在します。①は国家の通貨発行権について語り、③は民間銀行による融資を通じた、一般に「信用創造」と呼ばれる通貨発行について語っているからです。そこでは通貨発行権という権力が二つ並び立っているのです。

現代の世界は、一面では①が語る国家の通貨発行権が③が語る民間銀行の信用創造に従属するような仕組みを採用しています。すなわち、国家による直接的な通貨発行は行われず、民間銀行の信用創造に準じるかのように、国家の通貨発行は国債という借金のような形態を通じて行われることになっているのです。

さて、ここで財政破綻との関連を考えると、この三つのポイントが現代における貨幣の仕組みを特徴づけていることを認めるなら、従来の財政破綻論が間違っていることは明らかだと思います。

現代の通貨、たとえば、「円」は、国家がそれを通貨とすると定め、国家がそれを発行するのでなければ、存在しません。そのように貨幣の発行者である国家が、誰かから円を借りる、つまり借金をする必要がないのは明らかです。国債が借金のような形態をとっていることは、かなりの程度まで、形式的なことに過ぎません。だから、政府の債務残高が1000兆円だろうが、2000兆円だろうが、そのこと自体は心配するには及ばないのです。

そういうわけで、MMT派の貨幣理論を受け入れている立場からすれば、「国の借金」の総額を意味する政府債務残高も、それがGDPの何倍かということも、それ自体では心配するには及びません。心配するべきは、政府支出が過大であることによって生じる需要の過剰であり、その結果として現れるインフレーション、貨幣価値の下落です。

こういうわけで、この考え方においては、財政制約は第一にインフレ率で、インフレが生じるのは供給に対して需要が過大であるときですから、最終的には供給能力であるという結論が導かれるのです。

MMTについて、もっと詳しく知りたい方は、以下の二つの記事をご覧ください。それぞれ入門編と中級編です。二つとも読むとMMTの基本がマスターできます。

「インフレ・円安で日本が破綻する」はどこまで本当か

こうして、国家にとっての本質的な財政規律・財政制約は供給能力でありインフレ率であるということになるわけです。そうすると財政破綻論も、インフレに焦点を当てて構築する必要があります。

このことに対応してなのでしょうか、近年の財政破綻論者はインフレや円安を論点とする傾向があります。このことの背景には、近年、悪い円安論がしばしば論じられ、物価高(インフレ)による生活苦が取り沙汰されているという事情もあるでしょう。

この近年のインフレについて考えてみましょう。日本における2022年以降のインフレは完全に輸入物です。今回のインフレは欧米発だったのです。なので、まずはこの欧米のインフレの要因を整理してみましょう。物価が上がる要因は供給に対して需要が過剰であることです。ですので、以下でも、要因は供給の減少と需要の増加の両面を指摘していきます。

始まりはコロナ禍です。まず供給面では、コロナ禍のロックダウンで各国で事業活動が一時ストップするなどサプライチェーンが混乱し、さまざまなモノの供給が停滞しました。他方、需要面では、外出ができないことからサービスからモノへの需要のシフトがおき、モノの需要が増大しました。

コロナ禍に対する政策対応もインフレ促進的でした。需要面では、多額の現金給付を含む積極的な金融・財政政策が需要を押し上げることになりました。そして、供給面では、財政政策における多額の現金給付、金融政策における金融緩和の結果としての資産バブルが、それらを当てにした長期の離職を生じさせ、労働供給を減らすことにもなりました。

このようにして、コロナ禍のロックダウンという特殊事情と、それに対する政策対応が、それぞれ供給の減少と需要の増大を引き起こし、インフレの種を撒いたのです。

そこにロシアによるウクライナ侵攻が生じ、原油等のエネルギー価格が急騰、それがコロナ後の高インフレを最終的に決定的なものにしました。しかし、それは高インフレの主因ではなく、最後の仕上げにすぎなかったというのが公平な評価でしょう。

日本はというと、欧米と違って、コロナ禍由来のインフレはほぼ存在しませんでした。米英独はコロナ元年(2020年)の翌年2021年の春頃には顕著なインフレが始まっていましたが、日本でそれが始まったのは、2022年2月にロシアのウクライナ侵攻が始まった後、2022年の春からです。以下の消費者物価指数のグラフの赤色が日本、他が米英独です。一番高く10パーセント超えまで行った黒がイギリス、9パーセント程度まで行った灰色がアメリカ、青がドイツです。

その日本のインフレの原因は、日本に影響の大きい原油価格が急騰したことに加えて、欧米がインフレ対策で高金利政策を取り始めるなか、ひとり(インフレ率がまだそれほど高くないので)低金利政策を取り続けた日本の円が独歩安になり、海外のインフレで輸入品そのものの価格が上がっていることに加えて、円安分の輸入価格上昇の影響も出始めたことである。

とはいえ、欧米のインフレ率が年率10%程度まで達したのに対して、日本のインフレ率は最大でも4%程度に過ぎませんでした。そして、上のグラフからも分かる通り2023年からは、コロナ禍の特殊要因が薄れていき、高金利政策が効果を発揮したと思われることもあって、欧米のインフレ率も急減速して、2~4%程度まで落ち着きつつあります。それを受けて、2024年からは欧米での利下げも始まり、円安がどんどん進むという状況でもないでしょう。

このようにインフレの原因がなくなりつつあるのです。したがって、2025年の現在、円安・インフレを過度に心配しなければならない状況にはないと思われます。2025年も物価高が言われていますが、多分にコメという特殊要因の影響が強いのです。

むしろ、2022年以来の輸入インフレによる実質賃金の下落から、家計の節約思考が強まり、輸入インフレが一巡するとともに、日本経済が一転して再びデフレに落ち込むリスクの方が高いのではないでしょうか。

以上を要約しましょう。最近の日本のインフレは海外発のものであり、インフレ自体が輸入物です。そうである以上、欧米のインフレが落ち着いてしまった以上、日本のインフレも落ち着いていく可能性の方が高いでしょう。そして、日本独自の要因からみれば、むしろデフレ傾向の方が強いようにすら思われるのです。

ですから、現状の円安やインフレを見て、それが財政危機や財政破綻の予兆だと見るような財政破綻論は無効であるように思われます。

では、日本に独自のインフレの芽はないのでしょうか。高インフレという財政危機の可能性は日本には存在しないのでしょうか。

マーシャルのKが告げる日本独自のインフレ・財政危機

私は、ここで日本独自の高インフレの芽が一つあるのではないかと考えています。それを教えてくれるのがマーシャルのKという指標です。

マーシャルのKとは、私たちが自分のお金だと思っているものの和、大雑把に言えば、私たちが持つ現金と預金の和である「マネーストック(マネーサプライ)」を「名目GDP」で割ったものです。

(マーシャルのK)=(マネーストック)/(名目GDP)

名目GDPは一年間に日本で生産され購入された付加価値の総量ですから、マーシャルのKは、「日本で一年間に生み出された財やサービスの価値(=名目GDP)」の何倍の「お金(=マネーストック)」が日本に存在するのかを示す指標です。

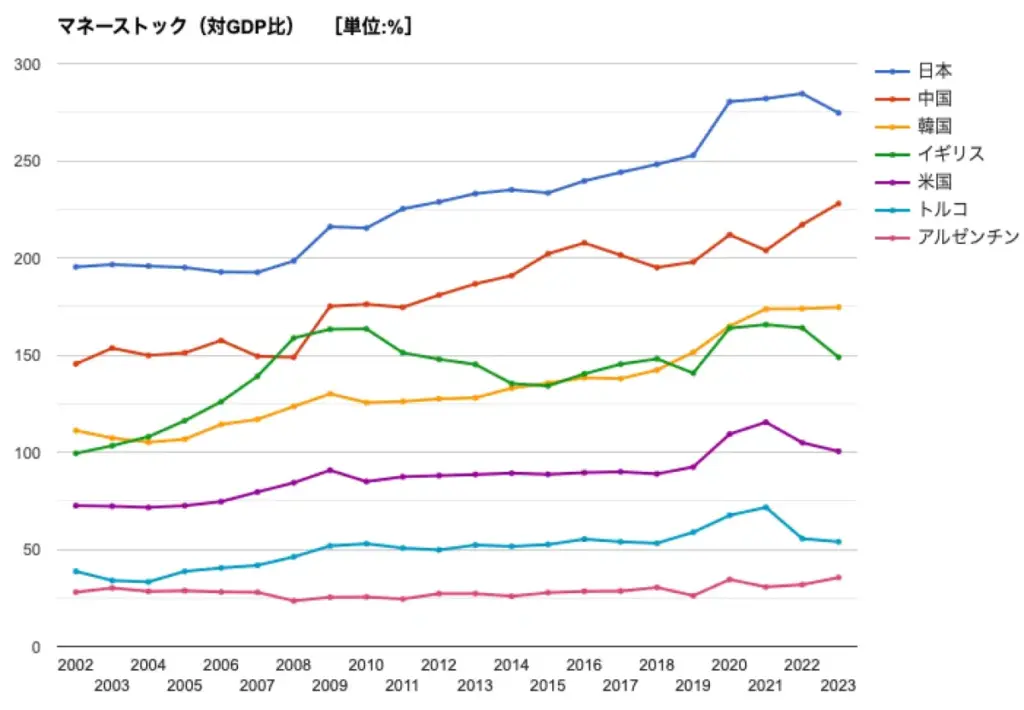

主要国について、この指標を2002から2023年までまとめたグラフが以下です。

資料:GLOBAL NOTE 出典:世銀

マネーストックはIMFのBroad Money ベースで現金通貨残高、普通・当座預金(中央政府当局を除く)、定期・貯蓄・外貨預金(中央政府当局を除く)、銀行小切手、旅行者小切手、CP、CDの合計残高。

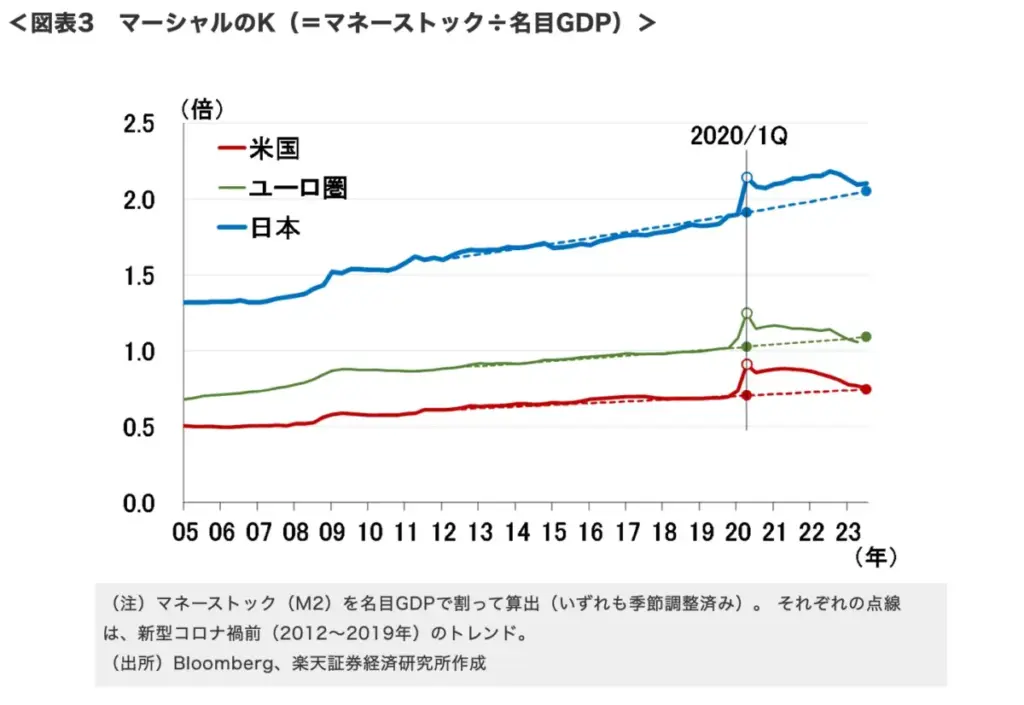

また、こちらにはユーロ圏が抜けているので楽天経済研究所のグラフも再掲します。

これらを見るとき、日本のこのマーシャルのKの値の大きさは際立っています。上のグラフの作成に用いたGLOBAL NOTEのデータベースによれば、日本は小さな都市国家である香港についで、この指標で世界2位であり、主要国では他の追随を許していません。

これをどう解釈するのかが問題です。マーシャルのKは、お金がGDPの何倍あるかの指標で、その逆数を取れば、「存在するお金は一年間に平均的に何回、付加価値のために支出されたか」、その回数になります。それは、すなわち、貨幣の流通速度です。

とすると、このグラフが示すのは、日本は、貨幣の流通速度が世界の中でもずば抜けて遅く、大量の動かない貨幣が民間(家計・企業)に溜め込まれているということです。

現代の貨幣は借金を通じて生み出されます。日本のマネーストックと政府債務残高の大きさはだいたい同じくらいなので、現在、日本にあるお金は、ほぼ政府の借金(とされている国債)によって生み出されていると考えてよいでしょう。実際、上のグラフで日本のマーシャルのKはざっくり250%程度ですが、古い財政危機論でよく持ち出されていた日本の政府債務残高のGDP比もだいたい同じくらいでした。

ここから見えてくる日本経済の姿は以下のようなものです。お金が動かず、経済が停滞する。それを見かねて政府が財政赤字を出して税収以上の支出を行う。もちろん、その支出は経済を一瞬は押し上げるものの、すぐに民間によって溜め込まれて動かなくなる。お金が動かないので、経済が停滞する。それを見かねて…。このことの繰り返しの結果が、GDPの2倍以上に上る、1000兆円以上の政府債務残高と、1000兆円以上のマネーストックに他なりません。

さて、このマーシャルのKの高さとインフレ危機・財政危機にいかなる関係があるのでしょうか。

まず、当たり前ですが、日本がいまインフレになっていると言いたいわけではありません。インフレの激しい国は、むしろ、マーシャルのKは低いのです。上のグラフでもアルゼンチンとトルコが一番下にいます。そういう国では、すぐにインフレで貨幣の価値が下がるので、誰も貨幣を長く持ちたがらず、貨幣の流通速度が極めて速いわけです。

このことを考えると、日本がグラフの一番上にいることは、日本がデフレ的であることを意味します。民間の誰もが貨幣を後生大事に溜め込み続けており、財布の紐が硬くて、傾向としては物価が下がっていく、逆に言えば、貨幣価値が上がっていく、そういう傾向があるわけです。

ただ、懸念点は、このように貨幣が溜め込まれている状態は、高インフレのためのエネルギーが溜め込まれている状態、一種の時限爆弾になりうるのではないかという点です。なんといっても、アメリカやユーロ圏と比べて、だいたいGDP比で2倍くらいお金が多いという状況なのです。

お金の価値のかなりの部分は、それで財やサービスが買えることに依存しているでしょう。そのことを前提としたとき、一年間に生産される財やサービスに対するお金の量の比率が、欧米の2倍もあることにはいくらか不安を感じざるを得ません。単純に言って、アメリカやユーロ圏程度にお金が動くようになれば、物価が2倍になっても全く不思議はないのです。

また、このように日本のお金の量は他国に比べて水膨れしており、その意味で価値において過大評価されているかもしれないことが意識されるなら、お金を実物資産や外貨や暗号資産に変えておこうという流れも活発化していくでしょう。政府も新NISAなどで、そういった流れを後押ししているように見えます。これはかなりの強度の円安・インフレを引き起こしかねません。2024年ごろから、もうこの傾向が始まっているようにも見えます。

このような形で、私はマネーストックの積み上がりが円安・インフレショックに帰結しうるのではないかと考えます。このような意味では、一定の財政危機の存在を認めていいように思われるのです。ただ、「お金が紙くずになる」という、いわゆるハイパーインフレまでは想定しません。MMT的な租税貨幣論からして、私たちは日本に住みたければ日本円で納税せざるを得ず、お金が完全に価値を失うとは考えにくいのです。ただ、かなりの高インフレに見舞われるのではないかということです。

新しい財政危機論を踏まえた今後の財政政策の指針

では、この新しい財政危機論を踏まえると、今後の財政政策の指針はどのようなものになるでしょうか。

まず言えるのは、政府が財政赤字を出すこと、つまり、政府が支出を増やしたり、税収を減らしたりすることで、民間に貨幣を供給することが「中心になるべきではない」ということです。ただそれをやるだけでは、効果は瞬間的なものにとどまり、民間にお金が溜め込まれ、マネーストックが膨張するという、これまでの傾向が続くだけだからです。上の議論が正しいとするならば、それは時限爆弾を強力にする結果となります。

むしろ、重要なのは民間に溜まったお金を動かすことです。この民間に溜まったお金の量に関していえば、前節の議論から明らかな通り、日本は実質的に世界のトップだからです。「政府にお金がない」というのは、政府に通貨発行権がある以上、この上なく馬鹿げていますが、他方で、今の日本の状況では、「民間にお金がない」という主張も同様に馬鹿げています。少なくとも、あるところにはあるのであり、問題はそれを動かすことできる政策を考えることです。

すなわち、企業には社会を豊かにする財やサービスを生み出すための実物的な「投資」をしてもらい、家計には生活を豊かにするための「消費」をしてもらうこと、それによって名目GDPを緩やかに増加させ、マーシャルのKをこれ以上はあまり上昇させないこと、これをいかに政策を通じて実現できるか、そのことに知恵を絞らなければいけないはずです。

民間がお金を溜め込む大きな理由の一つは将来が不安だからでしょうし、その不安の一つの大きな源泉は、これまで散々喧伝されてきた日本の財政危機でしょう。だとすると、この記事で明らかにしたような真の財政危機への対処は、まず国の借金1000兆円というような政府債務残高そのものを問題とみなす偽の財政危機論を捨て去ることから始めるべきでしょう。これには、それこそ、1円もかからないのですから。

関連記事

当サイトのMMT関連の記事は以下をご覧ください。

※コメントは最大500文字、5回まで送信できます