この記事は約16分で読めます。

こちらの3分要約版の記事もあります。

銀行は「信用創造」という特別な行為を行います。

「信用創造」を一言で説明するなら、「誰かが銀行から借金をすることで、お金が生まれ、世の中のお金が増える仕組み」であり、逆に「誰かが銀行に借金を返済することで、お金が消え、世の中のお金が減る仕組み」です。

「信用創造」は、現代社会において「お金はそもそもどこからきて、どこへいくのか?」という根本的な問いに対する答えなのです。

この記事では、この一見すると魔法のような、そして極めて重要な「信用創造」について、分かりやすく詳しく解説します。

第一節では、信用創造の二通りの説明を紹介して検討し、第二節では、どちらの説でも変わらない信用創造の本質と、一見すると魔法じみている信用創造がなぜ可能か、そしてそこにある二つの制約について述べます。

暗渠づたいおじさん

暗渠づたいおじさん又貸し説と万年筆マネー説の両方を紹介して、どちらが正しいかを明らかにするよ。ただ、どちらでも信用創造の本質は変わらないこと、そのことにも注意が必要だね。

信用創造とは?―誰かが銀行で借金をすると、お金が生まれる

繰り返しになりますが、信用創造とは「誰かが銀行から借金をすることで、お金が生まれ、世の中のお金が増える仕組み」です。

ただ、これには二つの説明の仕方があるのが厄介なところです。信用創造をどう捉えるのか、二つの説が対立しているのです。

一つ目が、これまでの主流の説明で、経済学の教科書などに書かれている「又貸し説」、二つ目が、近年支持者を拡大しており、金融界を代表する日銀を含む各国の中央銀行も支持している「万年筆マネー説」「キーストロークマネー説」です。

結論としては、後者の方が正しいと考えられますが、この記事ではどちらも紹介します。

また二つの説があるというと、どうしても二つの説の違いに焦点が当たりますが、「誰かが銀行から借金をすることで、お金が生まれ、世の中のお金が増える」という点はどちらも変わりません。共通点に目を向けることも重要です。

万年筆マネー・キーストロークマネー説―口座残高の書き換えでお金が生まれる

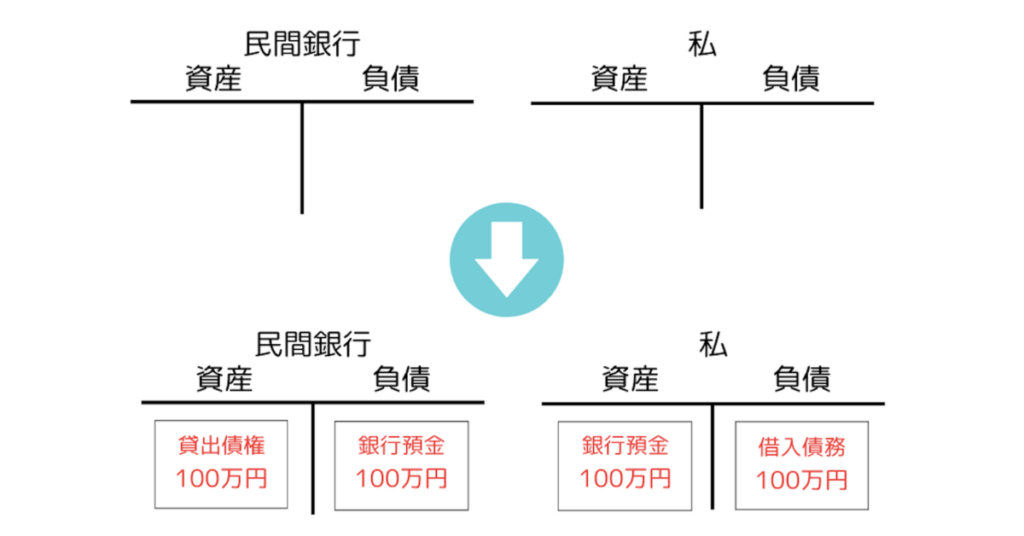

これはその名の通り、銀行が万年筆やキーボードで口座残高を書き換えることで、お金(銀行預金)が生まれるという説明です。

私が100万円を銀行から借りると、私の銀行口座に100万円と書き込まれます。現代ならキーボードで入力がされるでしょう。これで100万円のお金が生まれ、世の中のお金が100万円増えるというわけです。不思議な感じがしますが、そういうものなのです。

これを分かりやすく図にすると以下のようになります(説明は図の下)。

最初は何もないのですが、以上のような借金が行われると、私は資産として銀行預金を得ると同時に、負債としてお金を返さないといけないという借入債務を負います。逆に銀行は、資産としてお金を返してもらえるという貸出債権を得ると同時に、負債として、引き出しや振り替えに応じないといけない銀行預金という債務を負うことになります。

こうして、私が借金をすることでお金が増えました。私としては同時に借金もあるので増えた感じはしませんが、世の中のお金の総量は間違いなく100万円増えています。

逆に私が借金を返済するなら、以上と逆のことが起こり、お金も借金も消えて、また最初の何もない状態に戻ります。お金は借金を通じて生まれ、世の中をめぐり、返済を通じて消えていくのです。

「世の中をめぐり」というのは、私がお金を借りたのは何かを買うためであり、借りたお金はどこかに支払われるからです。その後、私は何らかの仕方でお金を集め直し、それで借金を返済するわけです。

この「万年筆マネー・キーストロークマネー説」は各国の中央銀行が認めている説であり、日本でも国会で日銀がその旨の答弁をしています。当該部分を切り抜いた動画を作成したので、ご確認ください。

又貸し説―銀行は誰かが預けた預金を又貸しする

こちらは教科書などに載っている通説で、Webサイトでもよく見られるので簡単に済ませましょう。

こちらでは私がまず銀行に現金を預けます。100万円としましょう。私は現金100万円を預けて、代わりに銀行預金100万円を得ます。銀行はこのうち一定の割合(たとえば10%)を引き出しなどに備える準備預金として日銀(中央銀行)に預けなければなりませんが、それ以外は「又貸し」ができます。

銀行は100万円のうち10%の10万円を日銀に預け、残りの90万円をAさんに貸し出します。このときAさんは90万円のお金を得ますが、もちろん、同時に90万円の借金を抱えてもいます。そのAさんか、またはAさんから支払いを受けた人がその90万を銀行に預けると、銀行はこの90万円のうち10%の9万円を日銀に預け、残りの81万円をBさんに貸し出します…。

このことを繰り返すと、最終的に預金は1000万円まで増やすことができます。最初の私以外は借金をすることでお金を増やしていますから、借金は900万円あることになります。私の最初のお金100万円から、900万円の借金と、それを裏面とする900万円のお金が追加的に生まれたわけです。

なぜ「万年筆マネー説」が正しいのか?―「又貸し説」は最初のお金の出所を説明できない

次の項目で述べるように、実際上はどちらの説でも大差はないので、どちらが正しいかにあまりこだわる意味はありません。また「万年筆マネー説」が正しいことは、実際に金融実務を担っている銀行や中央銀行がそれを認めていることから明らかとも言えるのですが、一応、簡単に理論的な説明を行なっておきましょう。

それは「又貸し説」では、最初に私が銀行に持ち込む現金が必要なのですが、その現金の存在が説明できないという点です。

以前はゴールドこそ真のお金であり、政府が決めたお金はその代用であって、だから政府の発行するお金はゴールドと交換できるという金本位制の時代がありました。その時代には、ゴールドが、銀行からではなく自然からやってくるものとして、最初の現金の役割を果たすことができました。

ただ、いまでは金本位制は終わり、お金は銀行と名のつくもの、一般の銀行と中央銀行からしか生まれてきません。すると、最初に銀行の外に現金があって、それが銀行に持ち込まれるところから話を始める「又貸し説」は現実と一致していないということになるのです。

どちらの説でも変わらない「信用創造」の本質と可能性と二つの制約

さて、ここからはどちらの説でも変わらない「信用創造」の本質、それが可能な理由、最後にそれに対する二つの制約について述べていきたいと思います。

「信用創造」の本質―誰かが銀行から借金をすることでお金が生まれる

まず、信用創造の本質、「誰かが銀行から借金をすることで、お金が生まれ、世の中のお金が増える」、また、その逆に「誰かが銀行に借金を返済すれば、お金が消える」、この本質はどちらの説でも(ほぼ)変わりません。

「万年筆・キーストロークマネー説」では、1000万円の借金にそれで生み出された1000万円のお金が対応しますが、「又貸し説」では、最初に100万円の現金があることだけが違い、そこから900万円の借金に対応する900万円のお金が加わって、お金の総量が1000万円になるという話です。

万年筆マネー説では、「お金が無から生まれる」ことが強調され、又貸し説ではそれに対して最初に現金があることが強調されますが、いずれにせよ、借金を通じて新たにお金が生まれていることは変わらないことに注意が必要です。又貸し説でも、900万円の借金を通じて、新たに900万円のお金が生まれているのです。このことは、又貸しされていたとしても、私の最初の預金自体が減らされているわけではないことから明らかです。銀行は又貸しをしているとしても、そうするさいに、私の銀行預金残高を少なく書き換えたりしないのです。

「信用創造」ができる理由—人々が現金よりも銀行預金を好むから

さて、以上の信用創造の説明を聞くと、銀行は魔法を使えるような気がしてくるかもしれません。銀行は万年筆で数字を書くだけで、あるいはキーボードで数字を打ち込むだけで、お金を生み出せるというのですから。

なぜ、そんなことが可能なのでしょうか。それは結局、人々がそのときどきの現金と呼ばれるべきもの、昔だったらゴールドでしょうし、今であれば紙幣や硬貨ですが、それよりも銀行預金を何らかの程度で好むからです。

それはこういうことです。信用創造だ!といって銀行が好き勝手に銀行預金というお金を作っていったとして、作っていったそばからどんどんそれを現金として引き出されたら、銀行はすぐに引き出しに応じられなくなって債務不履行(デフォルト)となってしまうでしょう。銀行預金は現金として引き出せるという約束(債務)を破ることになるのです。

ですから、信用創造ができるのは、人々が現金よりも銀行預金を何らかの理由で好むからです。それは盗まれたり無くしたりしやすい現金よりも銀行預金の方が安全安心だという理由だったり、銀行振込や口座引き落としでいろいろな取引が手間なく円滑にできるという利便性だったりするでしょう。

いずれにせよ、信用創造ができるのは人々が現金にこだわらず、むしろ銀行預金の方を好んでいる限りにおいてなのです。そういう基盤があることで、銀行は現金の入と出を綿密にモニタリングして、引き出しなどを求められる現金の量を常に確保することに注意しながら、実際の現金の所有量以上の信用創造ができるようになる訳です。

「信用創造」の制約①―引き出しと振り込みに応じるための準備預金

さて、以上のような事情によって信用創造が可能になっている以上、そこには制約があります。それを見ていきましょう。信用創造には二つの重要な制約があるのです。

一つ目の制約は、さきの信用創造が可能な理由と関連して、銀行は現金(紙幣・硬貨)の引き出しや他の銀行への銀行預金の振り込みに応じるために、銀行は中央銀行に準備預金(日銀当座預金)を持っていなければならないということです。

確かに銀行は、その銀行自身にある預金口座に対してであれば、数字を書き込むだけでお金を作り出せます。ただ、それはあくまで自分の銀行の中だけの話です。この銀行預金が、現金として引き出されたり、他の銀行へと振り込みされたりすると、数字を書き込むだけというわけにはいきません。

そのとき現代の銀行は日銀当座預金を必要とします。銀行は現金は発行できないので、現金引き出しには、日銀当座預金を現金に換えて引き出しに応じなければいけませんし、他の銀行への振り込みがあれば、その銀行に同額の日銀当座預金を送金しなければなりません。

後者の振り込みについては以下のように考えましょう。振り込み先の銀行からすれば、振り込みされると、引き出しや振り込みに応じなければならない「負債」である銀行預金が増えるわけで、それだけでは釣り合いがとれません。将来の引き出しや振り込みに応じるために必要な「資産」である日銀当座預金を同額、送金してもらわなければ困るわけです。

以上のようなわけで、銀行は現金の引き出しや他行への振り込みの額と同額の日銀当座預金を所持していなければいけません。そうでない場合、銀行は引き出しや振り込みといった債務を履行することができず、デフォルト(債務不履行)となってしまうのです。これが「信用創造」の第一の制約です。

「信用創造」の制約②―借り手の返済能力

また、銀行がお金を貸す相手、つまり、借り手の返済能力も重要です。このことは銀行が貸したお金が返ってこない場合に銀行に何が起きるかを考えれば分かります。

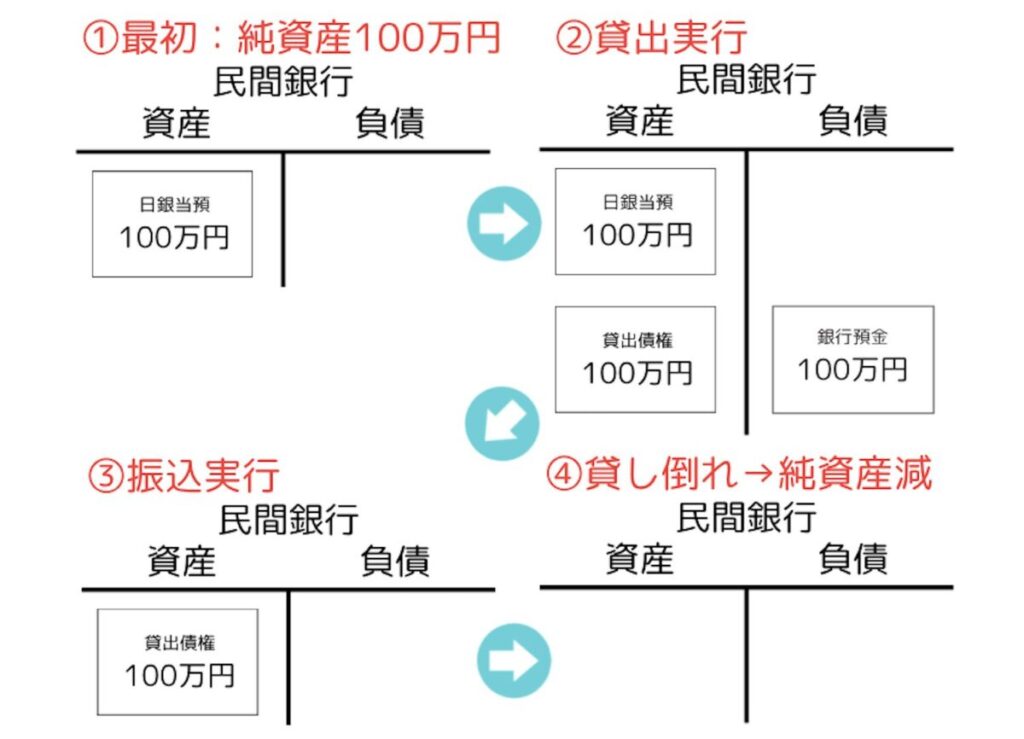

最初に銀行は資産として日銀当座預金100万円を持っているとしましょう。ここで私に100万円を貸し出すと、銀行の資産は貸出債権が100万円増え、銀行の負債は銀行預金が100万円増えます。

ここで私が100万円を何らかの支払いのために別の銀行に振り込みます。すると、元の銀行では、負債の銀行預金が100万円減りますが、資産の日銀当座預金も別の銀行に移るため100万円減ります。

ここで私が借金を返せないとなると、銀行の資産の貸出債権は価値を失い、銀行には何もなくなります。最初にあった日銀当座預金が失われており、銀行の純資産が100万円減っているのです。

これを図にすると以下のようになります。

このように銀行は確かに借金をした人の口座に数字を書き込むだけでお金を創造できるのですが、そのお金が返ってこない場合、銀行の純資産はその分、減少します。

こんなことが頻発すると、いずれは資産が負債よりも少ない債務超過の状態に陥り、それを不安に思った人々からの現金の引き出し依頼の殺到や、資金調達の困難さから、最終的には債務不履行へと追い込まれることになりかねないのです。

このように借り手の返済能力が信用創造への第二の制約となります。

また以上の考察は、銀行が貸出を通じて利益を得る仕組みも明らかにしてくれます。貸したお金が返ってこなければ、基本的にその分の日銀当座預金が減少しますが、貸したお金が利子付きで返ってくれば、利子の分、日銀当座預金が純増します。こうして銀行は利益を得るわけです。

私たち普通の家計や企業は、民間銀行の負債レベルにあるマネーストックで自身の収支を判断しますが、民間銀行は日銀の負債レベルにあるマネタリーベースのレベルで自身の収支を判断するわけです。もちろん、私たちが銀行預金を現金として引き出すことによって、マネーストックはマネタリーベースに交換可能ですから、両者は見かけほど違うわけではありません。

まとめ―信用創造の本質と制約、そして「通貨発行権」とは何か

この記事を簡単にまとめましょう。

信用創造とは「誰かが銀行から借金をすることで、お金が生まれ、世の中のお金が増える仕組み」のことです、また、それは、その逆に「誰かが銀行に借金を返済すれば、お金が消える仕組み」でもあります。

信用創造は「そもそもお金はどこからきて、どこへいくのか」という問いに対する答えであり、現代において、「お金は借金を通じて生まれ、世の中をめぐり、返済を通じて消えていく」という現実を教えてくれる言葉なのです。

このように一見すると魔法じみている信用創造は「日銀当座預金」という銀行の資産に制約されています。銀行は銀行預金を数字を書くだけで発行できますが、そうして発行した銀行預金に対して、現金引き出しや銀行振り込みが要求されれば、同額の日銀当座預金が必要になります。そしてまた、貸したお金が返ってこなければ、銀行は同額の資産である日銀当座預金を失うことになるのです。

このように銀行は自らの負債として銀行預金を発行しますが、それは自らの資産としての日銀当座預金によって制約されます。

では、中央銀行、日本であれば日本銀行はどうなのでしょうか。日本銀行も、銀行の一種として、これまで見てきた普通の銀行と同じようなやり方で、自らの負債として日銀当座預金を発行します。

しかし、日銀の資産側には、一般の銀行とは違い、日銀の信用創造を制約するような上位の存在はなにもありません。この意味で日銀の信用創造は無制約です。

ところで、日銀の資産側に日銀の信用創造を制約する上位の存在を置いていたのが金本位制です。日銀の資産としてゴールドがあり、それに何らかの程度で対応する量しか日銀は信用創造ができなかったのです。

ですが、金本位制が終わったいまとなっては、日銀の信用創造は無制約で、日銀はいくらでも国債を買い入れることができますし、実際、600兆円近い国債を資産として買い入れて、その代金として自らの負債である日銀当座預金を発行(=信用創造)しています。

日銀のこの無制約の信用創造の能力が、結局、現代における政府の通貨発行権の本体です。それはたとえばインフレの高進のような実体経済全体、つまり、マクロ経済の状況によって制約を受けるだけなのです。

MMTanukiと暗渠づたいおじさんの余談

MMTanuki

MMTanukiMMT派やその出所のポスト・ケインジアンが盛んに万年筆マネー説を言うから、最近は万年筆マネー説が優位になってきつつあるけど、別に又貸し説でも本質は大して変わらないというのは少し新鮮だったかも。

暗渠づたいおじさんそうなんだよね、どっちにせよ、お金が借金で生み出されていることには変わりはないんだから。あまり違いを強調しすぎるのも得策ではないと思っているよ。

MMTanukiうん。次にちょっと疑問なんだけど、信用創造の制約について、一つ目に現金引き出しや銀行振り込みに対応するために日銀当座預金が必要だということ、二つ目に借り手の返済能力が重要で、貸したお金が返ってこないと銀行の純資産(主に日銀当座預金)が減少するということを述べているね。ここで少し疑問があるんだけど。

暗渠づたいおじさんうん、確かにそう書いたね。それで疑問って?

MMTanuki一つ目について、引き出しや振り込みに際して日銀当座預金が足りないと債務不履行(デフォルト)、二つ目について、純資産が減少しつづけると債務超過と、それぞれの悪い結末について述べているけど、この二つ目について、債務超過になると信用を失って債務不履行(デフォルト)につながるって、結局、債務不履行の話になっているのって、なんで?

暗渠づたいおじさん一般の会社と同じで、銀行も債務超過になったからって別にすぐ問題になるわけじゃない。必要な支払いができない債務不履行(デフォルト)になって、はじめて大きな問題になるからだよ。ただ、債務超過など財務内容が不健全になると、銀行に現金引き出しが殺到して実際に債務不履行に追い込まれることが多い。最近だとシリコンバレー銀行の破綻がその一例だと言えると思う。

MMTanukiだとすると、最終的な問題は債務不履行ということになるね。それは日銀当座預金がないから起こるわけだけど、日銀当座預金を発行する日銀の信用創造は無制約なわけだから、債務不履行って絶対に防げるってことになる?

暗渠づたいおじさんそれはその通り。中央銀行がいわゆる「最後の貸し手」として流動性を供給するというやつで、日銀の信用創造は無制約だから、いくらでも流動性(日銀当座預金)を供給でき、銀行の債務不履行(デフォルト)と破綻を防ぐことができる。この信用創造は、貸付という形でも行われるし、資産の買い入れという形でも行われる。普通は国債の買い入れだけど、リーマン・ショックの時にはFRBは不動産担保証券も買い入れたし、日本だと関東大震災のときに震災手形といって、日銀が手形の買い入れを行ったしで、買い入れの対象にはいろいろとバリエーションがあるよ。

MMTanukiそんなことができるなら、なんで銀行破綻が起きるんだろ。

暗渠づたいおじさんなんでも助けてしまうと、銀行の経営に緩みが生じるから、銀行破綻の影響の大きさを考えて、それがあまり大きくないようなら破綻させる判断がなされるんだよ。銀行は、それこそ信用創造でお金を作れてしまうから、あんまり緩い経営をされると持続不可能なバブルが生み出されて経済が不安定化しやすくなる。こういうモラルハザードや、そこからくるバブルを警戒しているから、確かに日銀は銀行を絶対に救えるんだけど、あえて救わないということがあるんだよ。

MMTanukiふむー、そういうことなのね。中央銀行の任務としては、一般に物価の安定、雇用の最大化、金融の安定なんてのが挙げられるけど、金融を安定させるという大義でもって銀行救済をやりすぎると、逆に銀行の経営がモラルハザードで野放図になって金融が不安定化しやすいって逆説があるんだね。なんかミンスキーの金融不安定性仮説みたいな話だけど。

暗渠づたいおじさん確かに、金融において安定が不安定を生み出すという逆説の一つだね。あと、日銀による銀行救済は、あくまでその場を凌ぐお金、流動性を供給するだけだから、銀行の資産状況を変えるわけではないことにも注意しておこう。銀行のもつ資産を買い入れて、同額の日銀当座預金を渡すとか、銀行の借金という形で銀行に日銀当座預金を貸し付けるわけだから、銀行の純資産は増えないんだ。だから、銀行の債務超過を解消しようと思ったら、日銀じゃなくて政府が出てきて、いわゆる「公的資金の注入」をする必要があるよ。政府が間接的に銀行の株式を購入することで、銀行の純資産を増やしてあげるんだ。うまくいけば銀行が株式を買い戻すことで、公的資金の返済がなされるよ。逆にうまくいかなければ、政府がその株式購入分の損失を引き受けることになるわけだ。

MMTanukiうんうん。あと一点、信用創造の制約が論じられているけど、銀行規制の代表的なものである預金準備率規制と自己資本比率規制について論じられていないね。預金総額に対して一定の準備預金の保有を義務付ける預金準備率規制は、信用創造の第一の制約、準備預金が足りずに現金引き出しや銀行振り込みの要請に際してデフォルトに陥ることを防ぐためのもの、貸出等の資産総額に対して一定の割合の自己資本(純資産)の所持を義務付ける自己資本比率規制は、貸し倒れなどで簡単に債務超過に陥らないようにするためのもので、その意味で信用創造の第二の制約に対応するもの、そう考えていいかな。

暗渠づたいおじさんそれはまさにその通り。信用創造の制約が危機的なものとして現れることを少なくするため、あらかじめ規制を設けて、銀行がいわば危険な崖にあまり近づかないようにしてくれているんだよ。

信用創造の基礎をなす信用貨幣論、そして信用創造と信用貨幣論の関係の詳細、最後に信用貨幣論の完全な体系化については、それぞれ以下の記事をご覧ください。

※コメントは最大500文字、5回まで送信できます