この記事は約14分で読めます。

この記事では「信用貨幣論」と「信用創造」の関係を明確化します。両者は明らかに密接に関わっているものの、私の知る限り、その関係を自覚的に明確化したものはないからです。この記事はこの点についての理論的貢献を企図するものです。

本サイトでは、信用貨幣論と信用創造のそれぞれについての記事をすでに書いています。この記事はそれらの応用編という位置付けになりますので、両者について基本的なことが知りたい方は、まずは以下のそれぞれの記事をご覧ください。

MMTanuki

MMTanuki「信用貨幣論」と「信用創造」の関係って確かにちゃんと考えたことなかったなあ。なんとなく信用貨幣論だから信用創造ができるんでしょ?くらいな感じで。

信用貨幣論とは?―お金はまだ返済されていない借用証書

信用貨幣論は、お金の本質を借用証書・債務証書だと考えます。正確にいえば、お金は①「返済・履行されておらず」②「譲渡され流通するようになった」借用証書・債務証書です。

いつもながらの例によってこの点を示しましょう。私はコメが欲しいものの、いまコメと交換するようなものは持っていません。ただ、私は秋になれば川を上ってくるサケを捕まえる技術を持っています。

とすると、私はコメを持っているAさんを捕まえて、とりあえずコメを分けてくれ、秋にはサケをお返しに渡すからと交渉します。そうして、コメが受け取れたら、それと引き換えに「私はAさんにコメをこれだけ貰ったから、秋にはサケをこれだけ返す」という借用証書・債務証書を発行するわけです。

この借用証書が受け取ってもらえるのは、Aさんが私(や債務履行を強制する社会制度)を信頼しているからこそですが、もしBさんも私(や社会制度)を信頼していれば、Bさんも私の借用証書を受け取るでしょう。とすると、AさんはBさんに私の借用証書を渡すことで、何か、たとえば塩を買うことができるでしょう。そして、BさんもCさんから何かを買うことができる…。このとき私の借用証書は交換の媒介となる支払い手段として、お金として機能しているわけです。

これが②の要件「譲渡され流通するようになった」「借用証書」ということの意味です。

これに対して①の要件「返済・履行されておらず」はその前提条件です。

私の借用証書を受け取ったAさんが、それをBさんなどに渡すのではなく、私に提示したら、私はサケを引き渡す必要があります。そのとき、私はサケと引き換えに借用証書を取り返すことになりますが、すでに履行された借用証書は不要となり、廃棄されることになるでしょう。借用証書が流通してお金として機能するのは、それが履行されていない限りなのです。

以上のように、信用貨幣論ではお金の本質は①「返済・履行されておらず」②「譲渡され流通するようになった」「借用証書・債務証書」として規定されます。

信用創造とは?―銀行がお金を貸すとお金が生まれてお金が増える

信用創造とは、簡単にいえば、「誰かが銀行から借金をすることでお金が生まれ、世の中のお金が増える仕組み」であり、その反対として「誰かが銀行に借金を返済することでお金が消え、世の中のお金が減る仕組み」です。

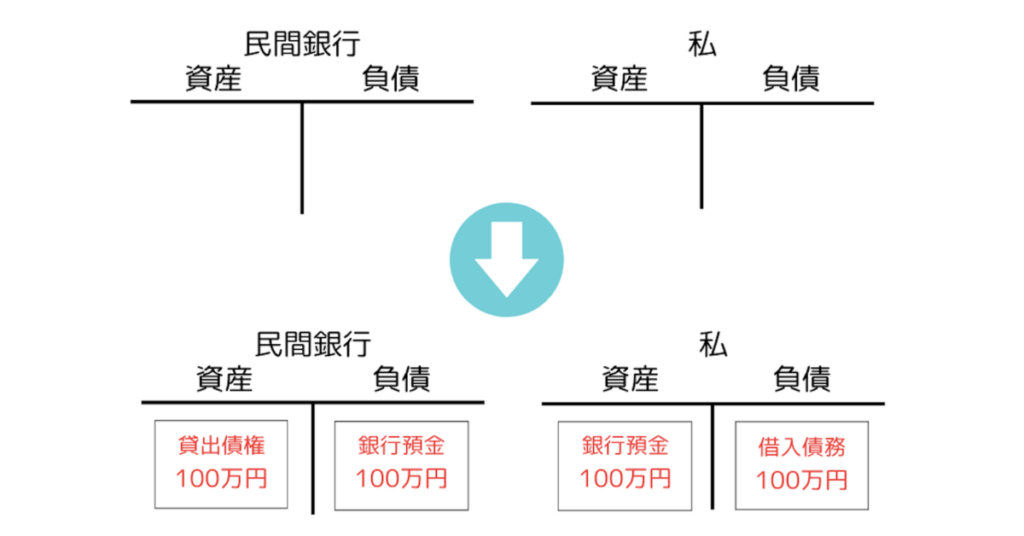

これは会計的には以下のように記述されます。私が銀行から借入をすると、銀行は資産として私への貸出債権を得ると同時に、自らの負債として銀行預金というお金を発行します。逆に私はこの銀行預金を資産として得ますが、それは銀行に対する負債としての借入債務と引き換えに得たものです。

借金をすることで、このようなことが起きる以上、その反対の借金の返済ではこれと反対のことが起きます。つまり、私が銀行預金を返すという形で借入債務を履行することによって、貸出債権も借入債務も銀行預金も全てが消えて何もない状態に戻るのです(実際は利子や日銀当座預金などが絡みもう少し事情は複雑なのですが)。

「信用貨幣論」と「信用創造」の関係を明確化する―信用貨幣の弁証法の方へ

さて、この二つ、「信用貨幣(論)」と「信用創造」はどのような関係に立っているのでしょうか。

この関係を私は私が「信用貨幣の弁証法」と呼んでいるより広範な理論的枠組みのなかで規定したいと思います。ここで私は「弁証法」という語を、「あるものが自らを否定するものと出会うものの、その否定をなんらかの仕方で否定し乗り越えること(=「否定の否定」)によって、より高次のものへと発展していく」、そういう運動を世界の根本的な動向だとみなす世界観という意味で使っています。

信用貨幣の弁証法―外部のモノへの依存とそこからの独立

「信用貨幣の弁証法」とは、したがって、「信用貨幣は自らを否定するものと出会うものの、その否定をなんらかの仕方で否定し乗り越えることによって、より高次のものへと発展していく」、そういう信用貨幣の捉え方です。

ここで、信用貨幣を否定するもの、その弱点とはなんでしょうか。これは先の①「返済・履行されておらず」に関わります。借用証書としての信用貨幣は、その債務の履行というか、その履行で引き渡されるべきモノと独特の緊張関係に立っているのです。

この点を考えるために信用貨幣論と対立する商品貨幣論と比較してみましょう。

もともと商品だったものの一つがお金となったという商品貨幣論は非常にわかりやすい。それはお金とはコメや塩やゴールドであり、それらはそれ自体としてとても価値がある商品だから、誰からも受け取られ、交換の媒介となるお金として機能するようになったのだと商品貨幣論は主張します。つまり、商品貨幣論の場合、お金の価値はお金自体に宿っています。

それに対して信用貨幣はどうでしょう。それは借用証書に過ぎず、それ自身はせいぜい紙切れです。その価値は、それと引き換えに履行されるとされている債務、たとえば、先の例では私が秋に獲るサケに依存しています。信用貨幣の価値は自らの外、外部にあるモノに依存しています。

しかし、ただの依存関係であれば緊張関係ではありません。信用貨幣が外部のモノに対して持つ緊張関係は、一方では自らの価値を外部のモノに依存しつつも、そのモノから独立して、そのモノと再び出会わない限りにおいてのみ、信用貨幣は信用貨幣たりうるという点にあります。先に確認した通り、借用証書が発行者のもとに戻り、債務が履行されてモノが引き渡されるときには、借用証書は意味を失って消滅するからです。

そして、この独立を可能にするのが、まさに信用です。信用貨幣論の「信用」とはさしあたり貸し借り、債権債務関係のことですが、その基礎にあるのが何かといえば、貸したものが返ってくるだろう、債務が履行されるだろうというまさに「信用」です。この外部のモノとのリンクを支える「信用」があればこそ、外部のモノとの距離が作り出され維持され、紙切れである借用証書が独立して流通しうるのです。

以上の緊張関係の全体を視野に収めることにより、信用貨幣の弁証法は信用貨幣の根本的な運動を次のように見定めます。すなわち、信用貨幣はその外部のモノへの依存性に弱点(=「否定」)を抱えており、その否定を何らかの仕方で否定し返すこと(=「否定の否定」)で、より独立性を高めた高次の形態へと発展する、そういう運動性を持っている、と。

「信用創造」を「信用貨幣の弁証法」の過程に位置付ける準備

さて、以上を踏まえて、「信用創造」を信用貨幣の発展、すなわち、「信用貨幣の弁証法」過程のなかに位置付けましょう。そのために、まず信用創造を可能にする条件を検討します。

銀行は信用貨幣をモノから解放し「信用創造」を可能にする

そもそも、信用貨幣の弁証法の観点からは、銀行の初期の形態を、まずは外部のモノに依存的な状態に見定めるべきでしょう。それは銀行の初期の形態の一つとされるゴールドスミス(金匠・金細工師)によく当てはまります。

彼らはゴールドを扱う職人としてゴールドの保管環境を整えていたため、手元にゴールドを置いておきたくない人々がゴールドスミスたちにゴールドを預けるようになり、それに対してゴールドスミスは「預かり証(=借用証書)」を発行しました。このゴールドスミスに持っていけばいつでもゴールドに変えられる借用証書が、お金として機能し始めました。これが銀行券の始まりだとされています。

これはまさに最初の例で扱った信用貨幣と同じです。このゴールドの預かり証という信用貨幣の価値は外部のモノであるゴールドに依存しており、そしてゴールドと交換されない限りでお金として機能します。

しかし、銀行とは本質的にこのような外部のモノへの依存性から信用貨幣を解き放っていく装置です。それは信用貨幣のモノへの交換を実際に極めて稀なものとすることで実現されます。

いかにしてそれは達成されるのでしょうか。それは人々がそのときどきで現金とされているものよりも、銀行預金や銀行券のような銀行発行の代用貨幣で満足することによってです。

たとえば、ゴールドよりも銀行券は軽くて持ち運びやすいでしょう。あるいはゴールドというモノは容易に盗まれえますが、銀行預金という帳簿情報は銀行の管理がしっかりしている限りで容易には盗まれな いでしょう。

そして銀行預金のような帳簿情報であれば、この帳簿の書き換えによって各種の取引の決済を行うことができます。現金という盗まれやすいモノをもってわざわざ取引相手のもとに馳せ参じるまでもなく、銀行に帳簿情報を書き換えてもらうだけで取引が完了するわけです。

そして、銀行の信頼性のもと可能になる、こうした利便性や安心の提供により、人々がゴールドのような現金よりも銀行券や銀行預金を好むようになること、それがすなわち銀行の発行する預かり証(=借用証書)である銀行券や銀行預金という信用貨幣が外部のモノたる現金から一定の独立を獲得することなのです。

この独立の度合いに応じて「信用創造」が意味がある仕方で可能になります。もし、この信用貨幣の独立性がなければ、銀行が「信用創造だ!」などといって、実際に所持している現金以上の銀行預金や銀行券を発行したとしても、すぐに現金との交換を要求され、現金の不足によって銀行はたちまち債務不履行に陥り、破綻することになるでしょう。

逆に、この信用貨幣の独立性がある程度確保されていれば、銀行は所持している現金以上の信用創造が可能です。実際に現金の引き出しや他の銀行への振り込みが要求される分だけ、現金を確保しておけばいい。実際に出ていく分だけ入ってくるように各種の取引を調節していけばいいからです。ここが銀行の腕の見せ所ということになります。

こうなると、銀行はゴールドスミス的な、現金という資産を預かり、それに対応して預かり証を発行するというモノ依存的な信用貨幣ではなく、もっと独立性の高い信用貨幣を発行できるようになります。

それが誰かが銀行から借金をすることでお金が生まれるといわれるような信用創造、つまり、その誰かのいずれ銀行預金(銀行券)を返しますという約束に対して銀行預金(銀行券)を発行するような、外部のモノに依存しない、いわば自己言及的で自立的な信用創造が可能になるのです。

銀行貨幣はいわば二乗された信用貨幣であることについて

続いて、銀行は信用貨幣の独立性を高めるものだといえるもう一つの側面を考えます。それは信用創造の意味を銀行から借金する側との関係で考察することで見えてくる側面です。

ここで銀行券や銀行預金など銀行が発行するお金を一括して銀行貨幣と呼ぶことにします。そのうえで、この銀行貨幣が誰かの借金に応じて信用創造でもって発行されることの意味を考えてみましょう。

すると見えてくるのは、この銀行貨幣はいわば信用貨幣の二乗、二乗された信用貨幣とでも呼ぶべき存在だということです。どういうことでしょうか。

銀行から借金をする人は、自らの借用証書、自らの信用貨幣を発行し、それを銀行に交付します。銀行は、この借り手の信用貨幣を受け取り、それと引き換えに自らの信用貨幣としての銀行貨幣を発行して借り手に交付します。銀行貨幣はこのように借り手の信用貨幣を基礎として発行される信用貨幣であり、いわば信用貨幣の二乗なのです。

そして、この二乗の操作において、信用貨幣の独立性が高められています。というのも、ここで起きていることは、一般に強い信用を持たない借り手の返済能力を銀行が個別に審査して認めることで、借り手の弱い信用貨幣を自らの強力な信用貨幣に交換してあげるということだからです。

債務の履行に対する信用の弱さが信用貨幣のお金としての自立を制約している以上、ここで信用の弱い信用貨幣が信用の強い信用貨幣に交換されることによって、信用貨幣の独立性が高まり、実際に広い流通範囲を獲得しているわけです。

信用創造の意義の一つは、このような信用貨幣の交換による信用力の強化であり、だからこそルネサンス期のイタリアにおける銀行の祖先は巨大な信用力を誇った大商会から始まったのです。

この信用貨幣の二乗としての銀行貨幣という考察の最後に、信用創造で生まれる信用貨幣(銀行預金)の特質を、信用貨幣の最初の形態と比較して明確化しておきましょう。信用貨幣のそもそもの特質、信用貨幣は債務が履行されると消えるという点は、銀行預金でも維持されています。ただ、それは銀行預金が信用貨幣の二乗であることに基づき、いわば二重です。

すなわち、一方で銀行預金は現金として引き出されると消滅します。これは銀行預金が銀行の債務であり、その債務が履行されたことに対応する消滅です。他方で、銀行預金は借金の返済においても消滅します。これは借り手の借入債務の履行によって、借り手が銀行に差し入れていた借用証書(信用貨幣)が失効したことにより、それに支えられていた銀行預金も消滅するということだと考えることができます。

銀行貨幣は、信用貨幣に基づく信用貨幣であり、前者の借り手の信用貨幣の債務履行によっても、後者の銀行自身の信用貨幣の債務履行によっても、それぞれ別の仕方で消滅するわけです。

結論―「信用貨幣の弁証法」のなかの「信用創造」

さて、以上の考察を踏まえて「信用創造」と「信用貨幣論」との関係を規定しましょう。私の基本的な構想は、信用貨幣(論)そのものに、信用貨幣の弁証法という発展の運動があるとみなし、そのなかに信用創造を位置付けようというものでした。

信用貨幣の弁証法とは、信用貨幣が外部のモノへの依存性という自らの「弱点(否定)」に直面すると、信用貨幣はそれを「克服(否定の否定)」すべくより高次の形態へと発展するという運動性を信用貨幣に見出すことです。

この観点からみると、銀行は信用貨幣の弁証法がまさにそこで展開される舞台であり、信用貨幣をモノへの依存から解き放ち、それに相対的な自立性を与える装置です。

というのも、銀行は現金のようなモノよりも便利かつ安全な銀行券や銀行預金とといったお金を発行し、振替決済の仕組み等を通じてその利便性を高めることで、多くの人が現金よりも銀行が発行する信用貨幣としての銀行貨幣を好むような状況を作り出して、それによって信用貨幣の外部のモノからの自立性を確立するからです。

この銀行貨幣の自立性に応じてに可能になるのが信用創造です。銀行貨幣を現金のようなモノへと引き換える要求が稀にしか行われないからこそ、銀行は現金との引き換えに銀行貨幣を発行するだけではなく、銀行貨幣を返すという約束に基づいて銀行貨幣を発行することが可能になるのです。つまり、現金の預け入れに対応する銀行貨幣の発行ではなく、借金に対応する銀行貨幣の発行が可能になるのです。

以上から、銀行は信用貨幣の弁証法が展開する舞台、その運動を担う装置であって、それが可能にする信用貨幣の自立が信用創造を可能にするということができます。

そしてさらに、この信用創造自体が信用貨幣に自立性を付与する行為でもあるのです。というのも、それは信用力がない借り手の信用貨幣と引き換えに、信用力がある銀行の信用貨幣を発行するという行為、信用貨幣に基づく信用貨幣という意味で信用貨幣の二乗とでもいうべき操作であって、ここで信用貨幣の信用度が高められ、その自立性が高まって流通可能範囲が爆発的に大きくなるからです。普通の個人や企業は自らの借用証書が遍く流通するほど広く信用されていませんが、大商会から始まった銀行の支払い能力は広く信頼されているのです。

以上が、私なりの「信用創造」と「信用貨幣論」の関係です。一言で言えば、信用創造とは、銀行が生み出した信用貨幣の自立によって可能になった行為であり、またそれ自身が信用貨幣に自立性を付与する行為でもあるという仕方で「信用貨幣の弁証法」の重要な一場面なのです。

MMTanukiと暗渠づたいおじさんの余談—商品貨幣論と信用貨幣論の関係

MMTanuki今回の記事では、以前の商品貨幣論と信用貨幣論の記事の余談で提起した疑問への答えが提示され始めているね。僕はそのとき、信用貨幣の根拠が、結局はその借用証書に記載された債務の履行としてのモノの引き渡しに依存しているとしたら、それって商品貨幣と何が違うの?と疑問を提起したね。信用貨幣がモノに依存しているなら、ゴールドのような商品貨幣がもともとの貨幣で、それこそゴールドスミスの「預かり証」みたいな感じで信用貨幣はその代用品という位置付けの方が正確なんじゃないかと言ったんだ。

暗渠づたいおじさん

暗渠づたいおじさんうん、そのとき僕はそれに対する答えとして「信用貨幣の弁証法」という構想を提起して、信用貨幣はモノから自立していこうと運動するだと一言だけ言ったんだけど、今回の記事では、この答えを具体化している。こういうことでどうMMTanukiくんの質問に答えているかというと、僕は多くのMMT派のように、「商品貨幣論は間違いで、信用貨幣論が正しい」という言い方は必ずしも採用しないということだね。

むしろ、それ自体として価値をもつ商品貨幣の方が根本的なのかもしれない。ただ信用貨幣はそこから「信用貨幣の弁証法」運動によって自立して、いわば貨幣の世界でヘゲモニーを握ったんだ。その第一段階が振替決済の仕組みをもった銀行の成立であり、信用創造の出現であって、その第二段階が中央銀行の成立、ということはつまり、銀行と政府との何らかの程度での一体化なんだ。ここ一体化というのは中央銀行とは政府から特権的な地位を与えられた銀行のことだからね。商品貨幣論と信用貨幣論のどちらが根本的であれ、いまやこの弁証法運動を歩み抜いた信用貨幣が貨幣の世界のヘゲモニーを握っていることは間違いない。MMTはその現実に根差した理論だから、信用貨幣論を特権化するのは当然とは言えるものの、それはMMTanukiくんの疑問に端的に現れているように、実は正当化できないんじゃないかと思う。

ただ、以上から分かる通り、現代の現実の貨幣について語るには信用貨幣論から出発すべきだというのは、もちろん、僕も賛成だ。「信用貨幣の弁証法」の議論は、単なる信用貨幣論ではない、「国定信用貨幣論」としてのMMT派の貨幣論を哲学的に完全に正当化するための理論装置なんだ。これについては以下の記事を参照してほしい。

※コメントは最大500文字、5回まで送信できます