この記事は約46分で読めます。

こちらに3分超要約版もあります。

この記事は、MMT(現代貨幣理論)が語る「現代のお金の仕組み」を妥協なく完璧に理解するための決定版です。

この記事を読み込むことで、MMTの議論が会計的に完全に理解でき、複雑怪奇な現代のお金の仕組みの全貌が把握できるはずです。そして、確信を持ってMMTについて、そして経済そのものについても、考えたり、語ったりすることができるようになると思います。

MMTanuki

MMTanuki以前の入門的な記事で予告されたMMT中級編の記事がついに来たね!これを読み込めば、MMTの基本を完全マスター!

暗渠づたいおじさん

暗渠づたいおじさんポイントとなる箇所には、白川方明前日銀総裁など日銀や日銀関係者の発言を根拠として脚注に引用して、信頼性を担保するべく努めているよ。本人たちには嫌がられそうだけど(笑)、この記事はいわば白川MMT、日銀MMTなんだ。

MMTanukiうん、会計的事実については日銀が言っていることとMMTが言っていることは全く同じだもんね。あとはその事実からどんな解釈を引き出してくるか、そこに分岐点がある。この解釈の部分でどれくらい説得力を持てるかがMMTの勝負所だね。

本記事のアウトライン

大枠の内容と目次は以下の通りです。一歩一歩、議論を積み上げ、どこよりも詳しく分かりやすく現代のお金の仕組みを解き明かしていきます。

第2節は、現代のお金の仕組みの基本を理解するため、お金が生まれて私たちの手元に現金が届くまでのプロセスを考えます。

第3節は、そのお金の仕組みに基づいて、民間経済の活動(企業による生産と家計による消費)がいかに可能になっているのかを考えます。

第4節で、視線を民間経済から政府に転じ、政府の財政的活動(政府支出・徴税・国債発行と償還)と金融政策の仕組みを根本的に解き明かし、最後にMMT的な国債の見方を論じます。

最後の第5節で、以上のすべてのまとめとしてマネタリーベース(日銀の負債)とマネーストック(民間銀行の負債)の二重性について整理し、最後にMMTの租税貨幣論の正当化を行います。

お金の仕組みの完全理解への第一歩―お金が生まれて、私たちの手元に現金が届くまで

現代の貨幣制度、お金の仕組みにおいて、お金はどうやって生まれ、どのような過程を経て、私たちの手元に現金として届くのでしょうか。まずはそこを説明しましょう。

日銀と民間銀行の間で円(マネタリーベース)が生まれる―そこに至るまでの予備的考察

「円」について考えれば分かる通り、現代のお金はゴールドやコメのような自然物ではありません。円は政府がそれをお金の単位として決定し、円を発行することによって、はじめて存在します。

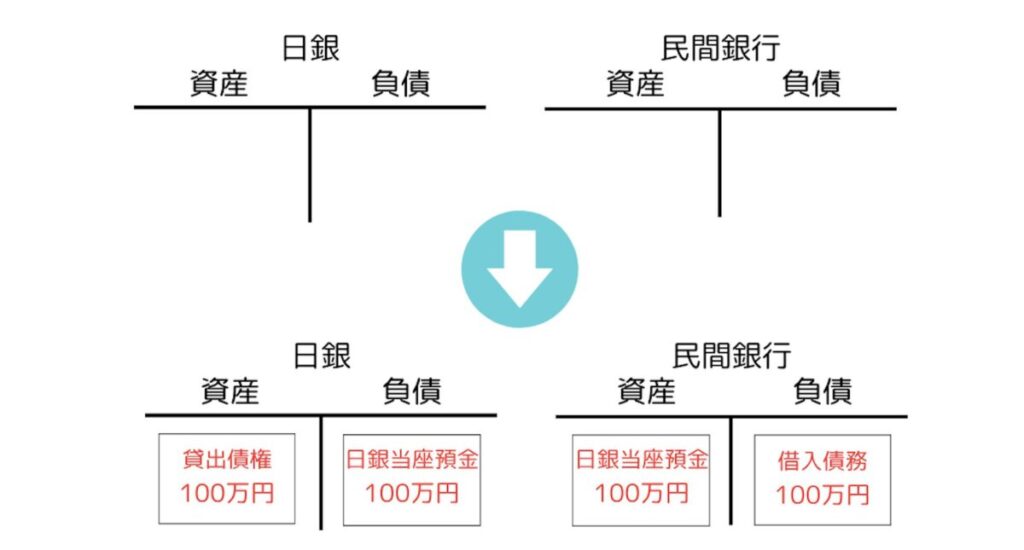

さて、しかし、現代の制度では政府が直接に円を発行することは基本的にありません1。円を発行するのは、まずは中央銀行である日本銀行(日銀)です。

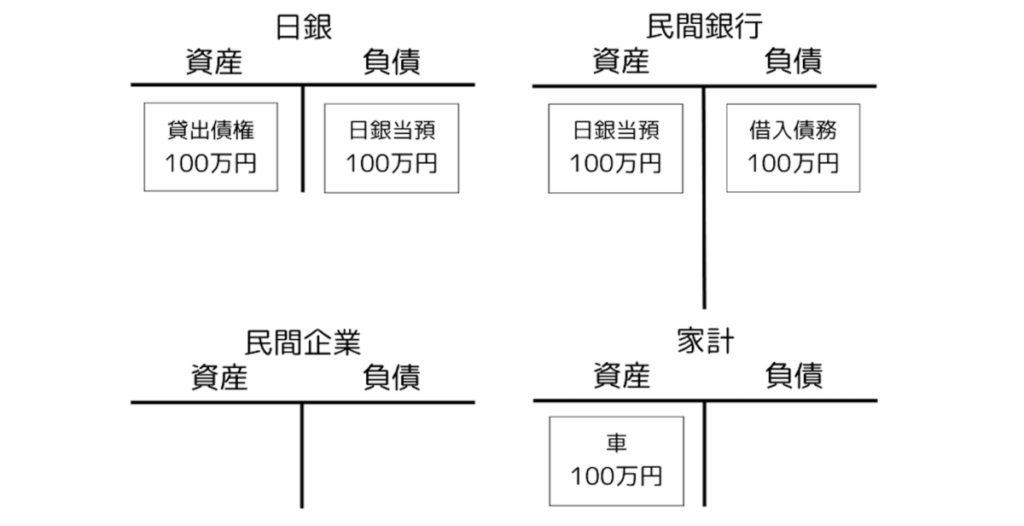

こういうわけで出発点は日銀です。日銀はどうやってお金を発行するのでしょうか。日銀は、銀行の中の銀行として、銀行流のやり方でお金を発行します。日銀を含む銀行流のお金の発行の仕方とは、何らかの資産を受け取って、それを自らの資産とし、それと引き換えに自らの負債としてお金を発行するというものです2。

さて、ではどんな資産を自らの資産として引き受けましょうか。日銀がゴールドや不動産や株を買い入れることは滅多にありません。それはイレギュラーな事態です。普段、日銀が一番受け入れている資産といえば国債ですが、財政法5条により日銀の国債直接引き受けは禁じられているため、最初にお金が生み出される段階ではまだ国債も存在しえないのです。

では何を?銀行が一番普通に受け入れている資産を受け入れましょう。それは他でもない、いずれお金を返すという約束、つまり、誰かの借用証書です。引き受ける銀行から見れば「貸出債権」「貸付金」という資産です。誰かが銀行から借金をするとき、銀行はその人の借用証書を資産として引き受け、その代わりに自らの負債として銀行預金というお金を発行する3のです。

これがよく言われる「借金でお金が生まれる」「信用創造」ですが、この「信用創造」のきっかけは別に借金(銀行からみれば「資産として借り手の借用証書を受け入れること」)である必要はなく、銀行は何であれ資産を受け取るときに、その代金として信用創造によって銀行預金を発行するということができます。

↓「信用創造」の詳細については、以下の記事を参照ください。

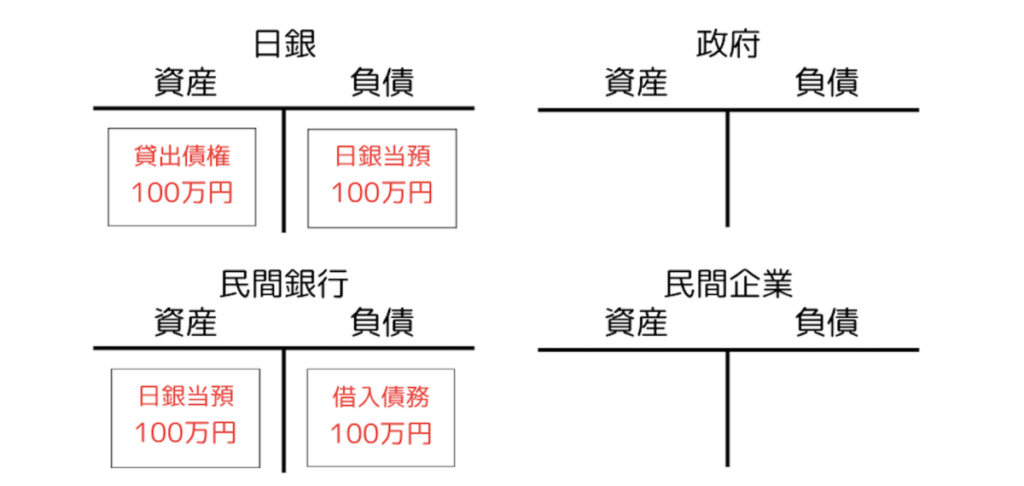

さて、それでは日銀が誰かに貸出を行うことにしましょう。ですが、個人や一般企業は日銀に口座を持つことはできません。日銀に口座を持っているのは政府と民間銀行(など一部の金融機関)のみです。しかし、政府は原則として日銀から直接の借入はできません(財政法第5条)。

以上から、現行の制度を前提にゼロから出発しようとすれば、円の誕生は、日銀から民間銀行への貸出によると考えざるを得ません。これを図示すると以下のようになります。何もないところから、日銀の資産として貸出債権、負債として日銀当座預金(日銀当預と略されます)、民間銀行の資産として日銀当座預金、負債として借入債務が発生します。今回の貸出金額は100万円としました。このようにして円が初めて生み出されるのです。

こうして円が生まれましたが、円といっても二種類あることが重要です。それがマネタリーベースとマネーストックです。

いま生まれた日銀の負債としての円はマネタリーベースと呼ばれ、のちに詳述しますが、現金として引き出される場合以外、世の中に出回ることはありません。私たち一般人がそれを手にすることはなく、この円、日銀当座預金は、日銀のなかで、日銀に口座を持つ主体の間、すなわち、民間銀行と政府との間を動き回るだけなのです。

このマネタリーベースとしての円とは別のもう一つの円、私たちのような一般の人々が所有し使用する円、すなわち、マネーストックはどのように生まれるのでしょうか。それは民間銀行の負債として生まれます。

マネタリーベースは日銀の負債、マネーストックは民間銀行の負債。重要な例外が現金ですが、この点はのちに詳述します。

そういうわけなので、まだ私たちの手元には現金はやってきません。そこに至るために、続いてマネーストックを生み出しましょう。

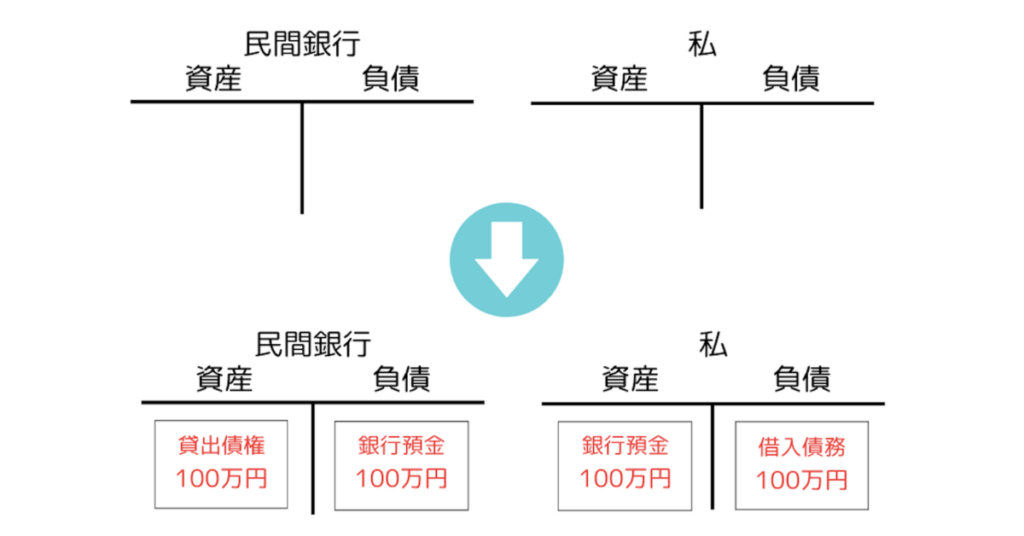

民間銀行と家計・企業の間で円(マネーストック)が生まれる

さて、マネーストックの生まれ方は簡単です。民間銀行による日銀からの借り入れがマネタリーベースを生み出したのと全く同じことが、今度は民間主体(家計・企業)による民間銀行からの借り入れで起こるだけだからです。今回はある家計(私)が100万円を借りることとしましょう。

こうして、私たち一般の人々が使えるお金、マネーストックが生み出されました。では、続いてこれを現金として引き出してみましょう。

さぁ現金を引き出そう―日銀当座預金の必要性と現金のベース・ストック二重性

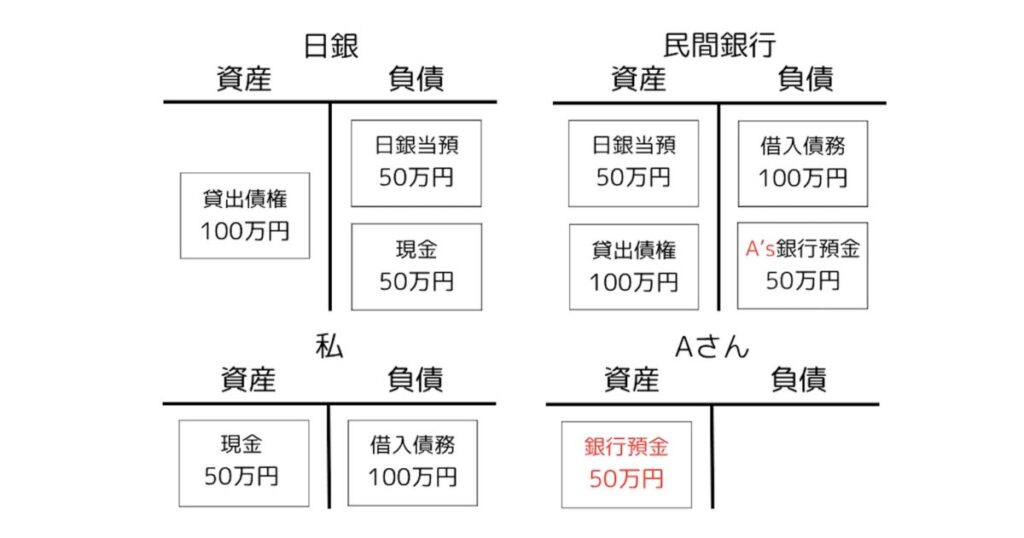

さて、ただ、私が銀行預金を現金として引き出すには、私と民間銀行だけでは十分ではありません。

現代において、現金といえば紙幣であり、日銀券であって、それはその名の通り、日銀しか発行できないからです。民間銀行は銀行預金の代わりといって紙幣を発行することはできません。現金は、日銀によって、日銀当座預金がいわば変身したものとして、発行されるのです。

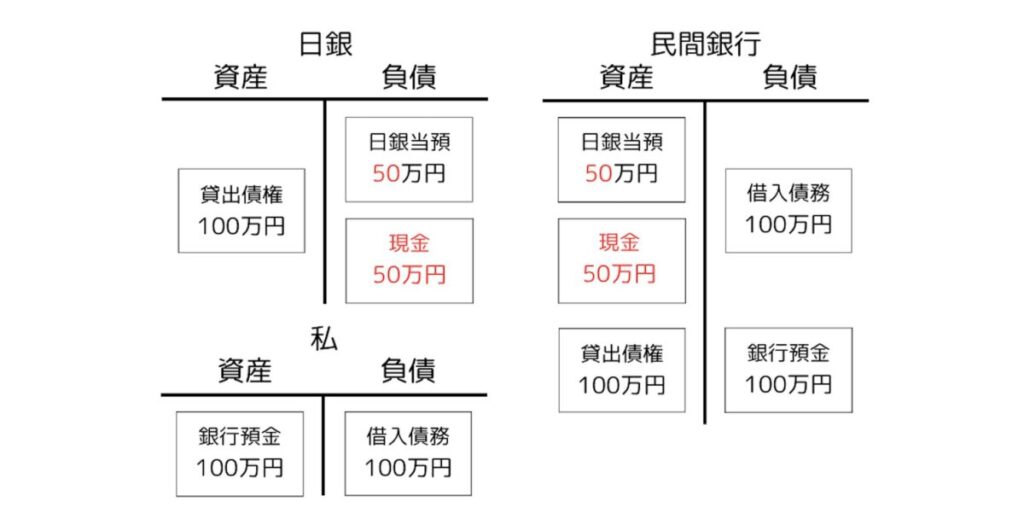

そういうわけで、民間銀行が現金引き出しに応じるためには、同額の日銀当座預金(以下の図では日銀当預と略します)を保有している必要があります。なので、現金を引き出すにあたり、私たちはこれまで見た二つの取引、民間銀行の日銀からの借り入れと、私の民間銀行からの借り入れの両方が行われた世界を出発点としましょう。図示すると以下のようになります。

ここから現金を引き出します。100万円のうち、50万円を引き出すことにしましょう。これを二段階で考えます4。

一段階目、まず民間銀行が引き出しに備えて、日銀当座預金100万円のうち50万円を現金として引き出します。銀行の資産である日銀当座預金のうち半分の50万円が現金に変わり、それに応じて、日銀の負債である日銀当座預金の半分が「現金(正確には発行日銀券)5」に変わります6。その結果が以下です。変化した部分が赤字です。

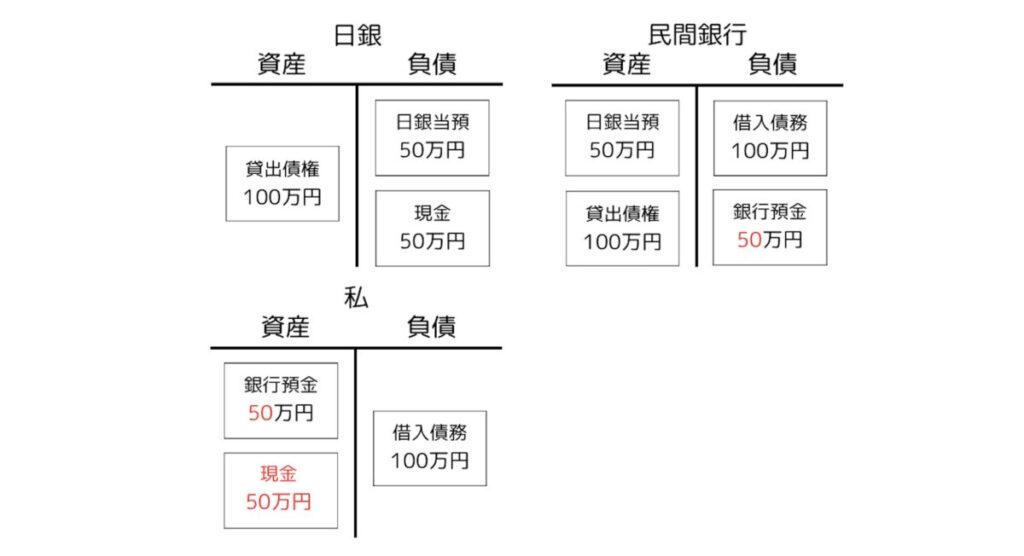

続いて二段階目。私は銀行預金のうち50万円を現金として引き出します。私の資産である銀行預金100万円のうち、50万円が現金に変わります。民間銀行の資産である現金50万円が無くなりますが、それには民間銀行の負債である銀行預金の50万円の減少が対応します。

さて、こうして私の手元に現金がやってきました。まだお金がないところから出発して、現代のお金の仕組みに従い、お金が生まれて私の手元に現金としてやってくるまでをたどりました。

最後に現金の持つ特殊性について考えておきます。

いま私の資産は、50万円の銀行預金と、50万円の現金です。前者は民間銀行の負債であり、後者は日銀の負債です。また、以上から分かる通り、現金は、日銀の負債のレベルで日銀当座預金が現金(発行日銀券)に変身した存在だという意味で日銀当座預金の変身形であり、また民間銀行の銀行預金が引き出されて、その代わりに世の中に出現するものだという意味で、銀行預金の化身でもあります。

こうして現金は、現に日銀の負債である点でマネタリーベースであり、かつまた民間銀行の負債の代わりとして出現し、私たち一般の人が使えるお金であるという点でマネーストックでもあるという、独特の二重性を持つのです。これを仮に現金だけが持つ「ベース・ストック二重性」と呼んでおきましょう。

銀行間決済について―私が別の銀行にある口座に振り込みをしたら何が起きるのか

ついでに、現金引き出しへの対応以外の日銀当座預金のもう一つの機能である、銀行間決済についても学んでおきましょう。

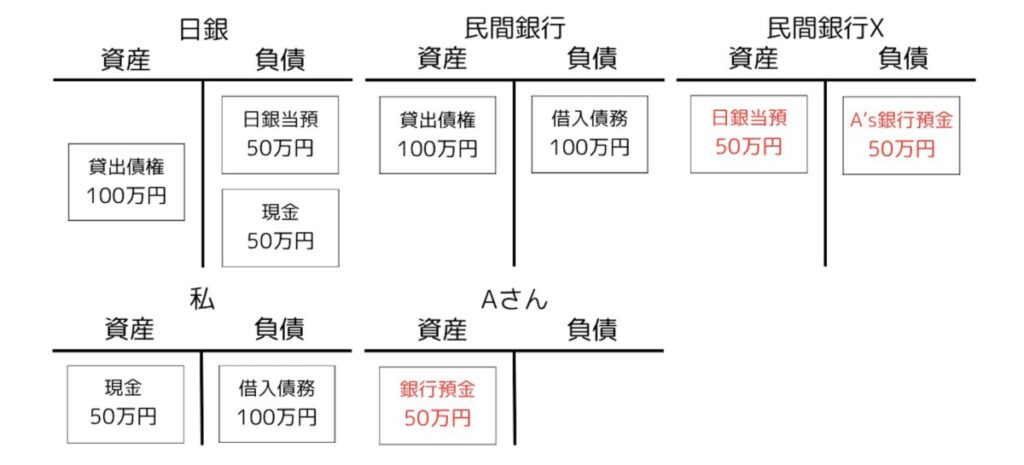

私が残った銀行預金50万円をAさんの銀行口座に振り込みます。Aさんの銀行口座が私の銀行口座と同じ銀行にある場合と、別の銀行(民間銀行X)にある場合で、それぞれどうなるかを考えましょう。

同じ銀行にある場合、銀行は私とAさんの口座残高を書き換えるだけです。私の銀行預金50万円がなくなり、Aさんの口座に残高50万円が生まれます。まず出発点の図を再掲し、続いて振り込み後の図を掲載します。

私からAさんに50万円を振り込みます。

別の銀行にある場合は、銀行における私の口座残高がなくなり、別の銀行(民間銀行X)のAさんの口座に残高50万円が生まれます。ただ、このとき民間銀行Xとしては引き出しや振り込みに応じなければならない負債がいきなり50万円増えてしまったわけで、それだけでは釣り合いが取れません。そこで、私の銀行から民間銀行Xへと資産の日銀当座預金50万円が移ることとなるのです7。

以上からわかるように、日銀の負債レベルにある日銀当座預金は、民間銀行の負債レベルにある銀行預金の動きに対して、いわば影のように付き添っていくわけです。それは民間銀行の負債の動きを、民間銀行の資産として相殺するためです。

第2節のまとめ―お金が生まれて、私の手元に現金がやってくるまで

第2節では、お金がないところから出発して、現代のお金の仕組みに従いながら、お金が生まれ、私の手元に現金がやってくるまでの過程を考えました。

その過程を振り返りましょう。銀行流のお金の発行の仕組み、つまり、資産を引き受けて、その見返りに自らの負債として預金を発行するという方法によって、日銀が民間銀行の借用証書という資産を引き受けて、その見返りに日銀当座預金というお金を発行しました。これはマネタリーベースと呼ばれる種類の円でした。

続いて、民間銀行が、これまた銀行流のお金の発行の仕組みによって、私の借用証書という資産を引き受けて、その見返りに銀行預金を発行しました。これは私たち一般の人々が使えるマネーストックという種類の円でした。

マネタリーベースは日銀の負債としての円、民間銀行の資産としての円です。

マネーストックは民間銀行の負債としての円、民間主体(家計・企業)の資産としての円です。

私が民間銀行から現金を引き出すためには、日銀が存在し、民間銀行が日銀に日銀当座預金を持っていることが必要です。私が銀行預金を現金にかえると、その額だけ、日銀の負債の日銀当座預金が現金(発行銀行券)に変化し、民間銀行の資産の日銀当座預金は減り、負債の銀行預金も減ります。そして私の資産は銀行預金から現金に変わります。

現金は、日銀の負債であり、民間銀行の負債の化身であって、マネタリーベースでありかつマネーストックでもあるという、「ベース・ストック二重性」とでも呼ぶべき特殊な性質を持っています。

以上が、現代のお金の仕組みの基本をなす、中央銀行と民間銀行へと二重化された銀行システムです。

民間経済活動の仕組みの完全理解―お金が周回するサーキット

続いて、以上の現代のお金の仕組みを前提に、それが民間の経済活動をどのように可能にしているのかを理解していきましょう。

企業はお金を調達し、それを投資して生産設備等を整え、人を雇って、財やサービスを生産します。雇われた人は賃金としてお金を受け取り、そのお金を使って財やサービスを購入する消費を行います。これが民間の経済活動の基本形ですが、それが、このお金の仕組みの上で、どのように行われているかを明らかにしたいのです。

以下の議論は、一般にマネタリーサーキット理論、つまり、「お金がその上をぐるぐると周回するサーキットの説明」と呼ばれています。お金がそのサーキット上をぐるぐる回って、経済活動が行われていく、そのサーキットの一巡を理解しましょう。

お金が生まれ、企業の生産と家計の消費を動かし、消えていくまで

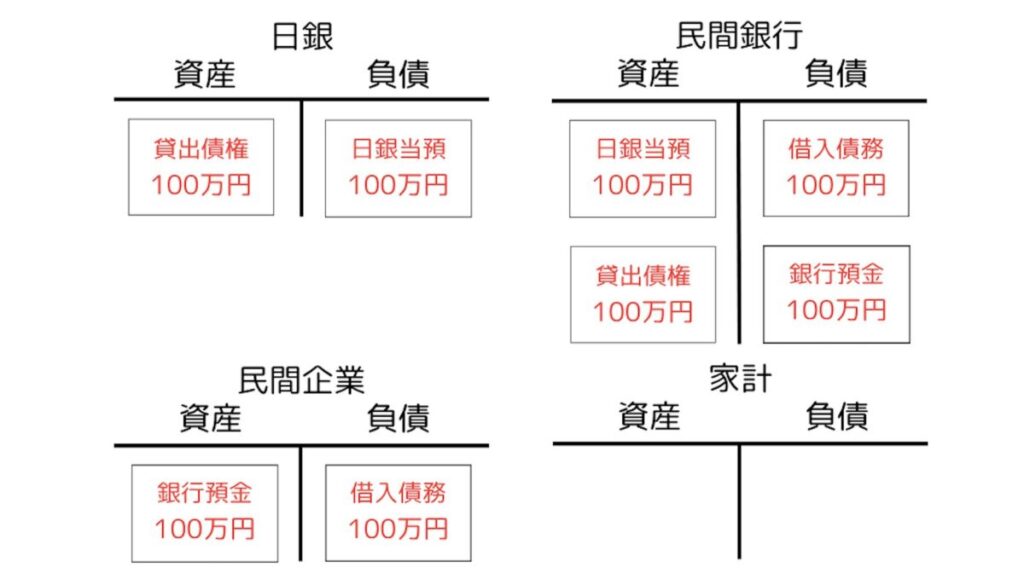

さっき私が100万円を借りたときと似た状況、民間銀行が日銀から100万円を借り、その上で、民間企業が民間銀行から100万円を借りたという状況から出発しましょう。ここで同じ100万円でも、マネタリーベースとマネーストックという形で、それぞれ存在する次元が違うことには改めて注意しましょう。この出発点の図は以下のようになります。

さて、ここで企業はこの100万円で家計に属する人を雇って、たとえば、車を生産することにしましょう。生産設備や素材はすでに揃っていることとします。これにより、民間企業の資産である100万円の銀行預金が労働の報酬、つまり賃金として家計に渡り、その代わりに民間企業は在庫資産として100万円の車を得ます。民間銀行に変化はありませんが、負債の銀行預金の名義は民間企業から家計に変わっています。

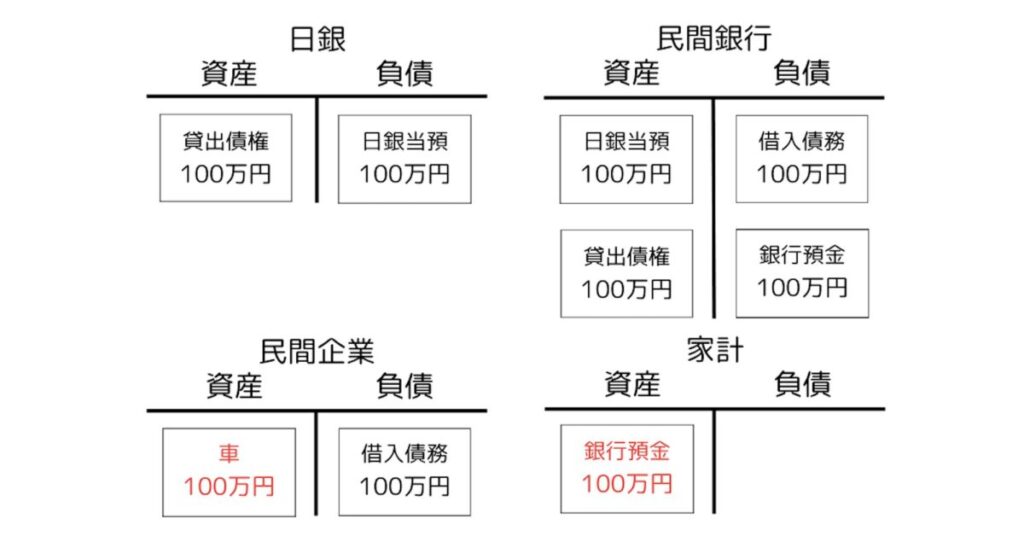

この車を誰に売りましょうか。いまお金を持っているのは家計だけです。この家計に買ってもらうことにしましょう。すると、家計の銀行預金が車の代金として民間企業の銀行預金に変わり、逆に車が家計の資産となります。民間銀行の負債の銀行預金の名義はまた民間企業になっています。

こうして企業はそもそもの借入の目的を達成しました。借りたお金で財やサービスを生産し、それを消費者に購入してもらったのです。今回は単純化のため考えませんでしたが、そこで普通は利益が出ているはずです。

そういうわけなので、借入を返済することにしましょう。銀行預金というお金が生み出された最初の借入の反対の行為として、返済においては銀行預金というお金が消えていきます。この民間企業の資産にして民間銀行の負債である銀行預金の消去を通じて、返済、つまり、借入債務の履行による貸出債権の消滅が起きることになります。

最後に民間銀行もさしあたり貸出を行わないとすれば、現金引き出しや銀行振り込みに備える必要もなく、日銀当座預金は不要です。そもそも借りていると利子がかかってきますから、使う予定がないなら、さっさと返してしまうのが得策です。この民間銀行による日銀への日銀当座預金の返済も、さっきと同様のことが起き、日銀当座預金が消えゆくことで、日銀の貸出債権と民間銀行の借入債務の両方が消滅します。

今回は民間企業と家計の口座が同じ銀行にあり、また現金引き出しもなかったため、日銀と日銀当座預金には実質的に出番がなかったことにも注目しておきましょう。現金引き出しも他銀行への振り込みもなければ、これらに出番はないのです。

以上の全プロセスの結果、お金に関わるという意味で金融的なものは全てが消え去り、実物資産である車だけが残りました。お金は、以上のようにして銀行によって生み出され、それが動き回ることで企業による生産活動と家計による消費活動を可能にし、その役目を終えれば消えていきます。これがお金の一生であり、それが駆け回るサーキットの一周です。

このサーキットをお金が何度も何度も周回することで、生産と消費から成る一切の経済活動が生み出され、私たちの生活が可能になっているわけです。

社会全体の富は、お金によってではなく、生産活動によってのみ増える

注意するべきは、以上で見てきた過程のなかで、社会全体の純資産が増えたのは車が生産されたときだけだということです。新規の借金でお金を生み出すにしても、借金の返済でお金を消すにしても、資産(プラス)と負債(マイナス)が同時に生じたり(新規の借金の場合)、同時に減ったり(借金の返済の場合)するだけで、社会全体の純資産(プラスからマイナスを引いて残ったプラス)は増えません。

社会全体の純資産が増えるのは、実際に人が働いて財が新たに生産される場合のみです。サーキットをお金が一巡りしおえたとき、今回は車という資産が残っていたわけです。ところで、生産されたものが財ではなくサービスの場合は資産は残りませんが、そのサービスによって誰かが便益を受けていますから、資産という軸では評価されないものの、だからといって財よりもサービスの価値が低いとは言えないでしょう。

財にせよ、サービスにせよ、生産が行われる場合、資産や便益の形で社会全体の富が増えているのです。

現代のお金の仕組みに潜むネズミ講的な構造―「債務貨幣システム」の問題

本節の最後に、これまで触れなかった問題に触れておきます。上で述べた流れでは、最初に生まれたお金が最後に元の場所に帰ってきたことで、全ての債権と債務が消滅しましたが、現実はこうはいかないのです。

なぜかといえば、銀行は貸出を通じて利子を得たいし、企業は生産活動を通じて利益を得たいし、家計は将来に備えて貯蓄もしたいからです。

たとえば、100万円を貸した銀行は105万円を返してほしいし、100万円で車を作った企業は110万円くらいで売りたいし、100万円を稼いだ家計は20万円ぐらいは貯蓄をしたいのです。

このことから分かるのは、最初に生み出された100万円だけで、このサーキットを一周することはできないということです。この100万円が一周して無事に消えてゆくためには、銀行・企業・家計の取り分の合計、先の例でいえば、家計貯蓄20万、企業利益10万、銀行利子5万の合計35万円が追加的に必要とされます。それが別の箇所からこのサーキットに流れ込んでこなければいけません。どこから?お金は借金を通じてしか生み出されない以上、また別の同じようなサーキットからでしかあり得ません。

これはMMTは強調しない点ですが8、こうして、現代のお金の仕組み、借金を通じて生み出されるという意味で「債務貨幣システム」とも呼ばれるこの仕組みは、いわばネズミ講的な側面を持っています。借金が返済できるためには、他の誰かの借金が必要とされ、その他の誰かの借金が返済できるためには…。こういうわけで、借金がどこまでも膨張していかなければならないのです。

これがその実、資本主義がどうしても拡大と成長を必要とする理由となっていると思われます。次の段階でさらに大きな借金が生み出されなければ、そもそも既存の借金のすべてを返すことができません。また新規の借金がなく借金が返済されていけば、お金が消滅していくだけなので、お金の価値が上昇するデフレが発生して、実質的な借金の負担が増えていきます。結果として、破産と倒産が続出、大恐慌が発生し、社会が解体してしまうのです。

だから、この債務貨幣システムでは、どんどんと大きな借金が必要となり、そのお金に見合うだけの生産と消費が必要となるのです。

マルクスも資本の自己拡大運動について語りましたが、商品貨幣論、つまり、モノとしての貨幣から出発したマルクスは、資本主義が拡大し続けるよう運命付けられていることの最深の動因を見ることができなかったように思われます。それはお金の本質を借金のうちにみる信用貨幣論からしか見えてこないからです。

その名に値するほんとうの『21世紀の資本論』はこの認識から出発しなければなりません。

政府財政の完全理解―政府支出・徴税・国債・金融政策

民間経済のあとは政府財政について理解しましょう。本節では、日銀政府預金を用いた政府支出の基本形の理解から出発して、日銀政府預金を調達する二つの手段として徴税と国債を取り扱います。複雑な国債発行の全貌を解明し、そこからさらに金融政策の本質の完全理解に向かいます。

政府支出―民間の銀行預金が生まれると同時に、日銀内で政府から銀行への振替が生じる

政府財政を理解する一番のポイントは、政府は日銀にしか口座をもっていないということです9。政府は、日銀の政府預金口座にある日銀政府預金を用いて政府支出を行います。

ですから、政府の支出はさきにみた民間主体同士の送金とは違います。

民間主体同士の送金では、一方の銀行預金が他方の銀行預金に変わり、それに応じて、両者の銀行が違えば、送金元の銀行から送金先の銀行に日銀当座預金が移動しました。銀行預金の移動という民間銀行の負債の移動に合わせて、それを相殺するように、民間銀行の資産である日銀当座預金も移動したわけです。

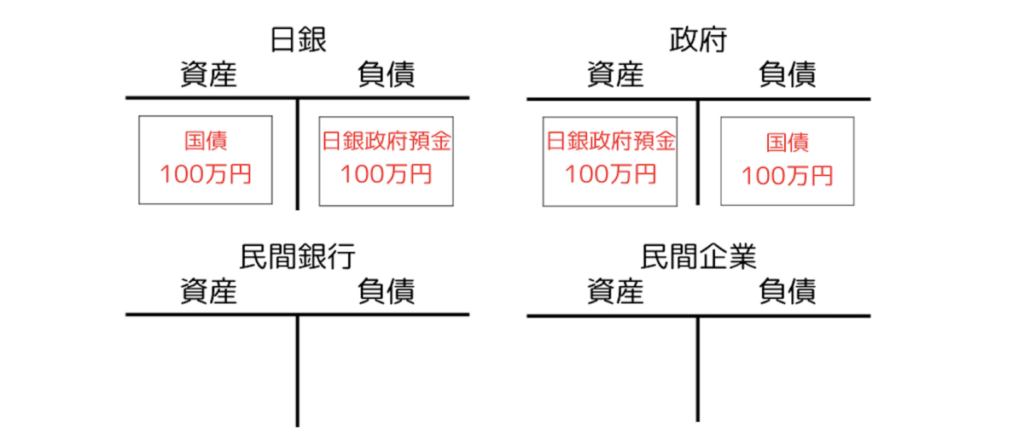

これに対して政府の支出はどうなるでしょうか。出発点として、現行制度では財政法第5条で基本的に禁じられていますが、日銀が政府の国債100万円分を直接に資産として引き受けて、それと引き換えに日銀政府預金を発行している状況から出発しましょう(現行制度に則った民間銀行経由の国債発行はのちに詳しく扱います)。

これを図にすると以下のようになります。貸出債権と借入債務が国債という名前になっているだけで、この図は信用創造の基本形と実質的に同じです。

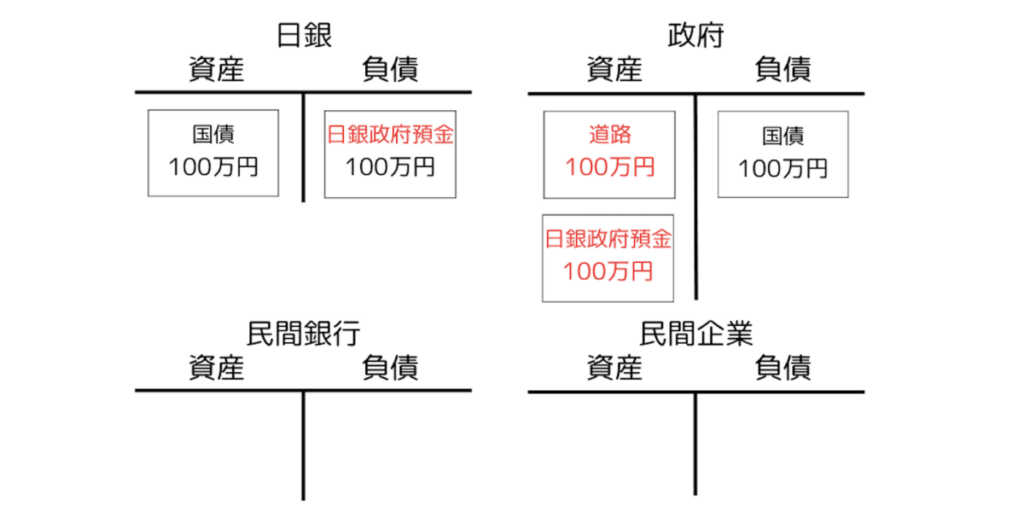

この100万円を使って、政府が民間企業に道路建設を発注したとしましょう。すると、道路建設の報酬として民間企業の銀行預金100万円が生じます。ということは、その民間企業が口座を持っている銀行は銀行預金100万円という負債をいきなり抱えることになります。それを相殺するように、日銀の負債のレベルにおいて、政府の資産としての日銀政府預金が銀行の資産としての日銀当座預金に振替られます。

ここがポイントです。工事の発注に伴い民間企業の資産となる銀行預金100万円が生じ、ということは民間銀行は銀行預金100万円という負債を抱えることになるので、それを埋め合わせる形で政府から資産である日銀当座預金が振り替えられるのです10。

そして政府は日銀政府預金を失いますが、今回は道路建設の発注だったので、代わりに資産として道路を得ることになります。先に確認した通り、生産活動により初めて社会全体で純資産が生まれます。以上の結果を図にすると以下のようになります。日銀に関しては、上記の振替により負債の名前が変わっていることに注目してください。

徴税―民間の銀行預金が消えると同時に、日銀内で銀行から政府への振替が生じる

以上の政府支出の仕組みがわかれば、その反対である政府の収入、つまり、徴税の理解は簡単です。政府支出の反対を考えればいいからです。

先の民間企業が100万円を持っているので、非情にも、これを全て徴税してしまうことにしましょう。すると生じるのはさっきの正反対のことです。さきほど民間企業の銀行預金100万円が忽然と現れたのとは反対に、今度はこちらが忽然と姿を消します。

それは銀行にとっては負債の減少を意味するわけですが、それに応じて銀行の資産である日銀当座預金が日銀内で日銀政府預金に振替えられて減少することになるわけです。こうして、政府は日銀政府預金という資産を得ました。これが徴税です11。その結果は以下のようになります。

最後に国債を償還しましょう。いつも通り、政府と日銀がお互いに対して持つ債権と債務が消滅し、実物資産だけが残ります。

政府の支出と収入のまとめ―それはなぜお金の出現と消滅と同義なのか

政府の支出と収入は以上のように行われます。それを一言でまとめれば、日銀の負債(マネタリーベース)のレベルで政府がもつ日銀政府預金と銀行のもつ日銀当座預金の間で振替が生じ、その動きに合わせて民間銀行の負債(マネーストック)のレベルで民間主体(企業・家計)の銀行預金が現れたり消えたりするということになります。

政府支出では日銀の負債(マネタリーベース)のレベルで政府から民間銀行への振替が生じ、民間銀行の負債(マネーストック)のレベルで民間主体の資産である銀行預金が生じます。ここで民間銀行は資産(日銀当座預金)と負債(銀行預金)が同額増えています。

逆に政府の収入である徴税では、マネタリーベースレベルで民間銀行から政府への振替が生じ、マネーストックのレベルで民間主体の資産である銀行預金が消滅します。ここで民間銀行は資産(日銀当座預金)と負債(銀行預金)が同額減っています。

かくして、政府の支出と収入とは、普通の民間主体にとって使えるお金の視点、マネーストックの視点で見れば、お金の出現と消滅に他ならないことになるのです。

国債発行―その複雑な仕組みを完全に理解する

さて、以上から分かるように、現行制度のもとでは政府は支出のために日銀政府預金を必要としており、支出はそれを減少させる一方、政府は徴税によってそれを調達することができます。そして、この徴税と並ぶ日銀政府預金の調達手段が国債発行です。

まずポイントは、国債発行が日銀政府預金の調達のために行われるということです。それは、国債は銀行(等の一部の金融機関だけ)が持つ日銀当座預金によってのみ購入できる12ということを意味します。どうしてでしょうか。

先の徴税のところで明らかになったことは、民間主体の持つ銀行預金が直接に政府の収入となるわけではないということです。両者の間にはマネーストックとマネタリーベースという超えられない壁があるからです。

その壁は民間銀行の資産側と負債側の間に存在します。この壁のため、民間銀行の負債である銀行預金は民間銀行の資産側(=日銀の負債のレベル)に行くことはできないし、したがって、民間銀行と同様のレベルに存在する政府の資産となることもできません。また逆に日銀の負債(マネタリーベース)である日銀当座預金や日銀政府預金が民間銀行の負債(マネーストック)側に行って、民間主体の資産となることもできないのです。

この超えられない壁があるため、徴税において、マネーストックのレベルにある銀行預金はただ消滅し、そこで生じる民間銀行の負債の減少に対応して、マネタリーベースのレベルで民間銀行の資産である日銀当座預金が日銀政府預金に振り替わるのです。

国債発行もこれと同じです。国債発行で政府が調達するのは日銀政府預金であり、日銀政府預金は、民間銀行が日銀に持っている日銀当座預金からしか、やって来ることができません。以上を踏まえた上で、まずは単純な民間銀行による国債の購入の場合を考えましょう。

民間銀行が国債を引き受けて政府支出が行われる場合

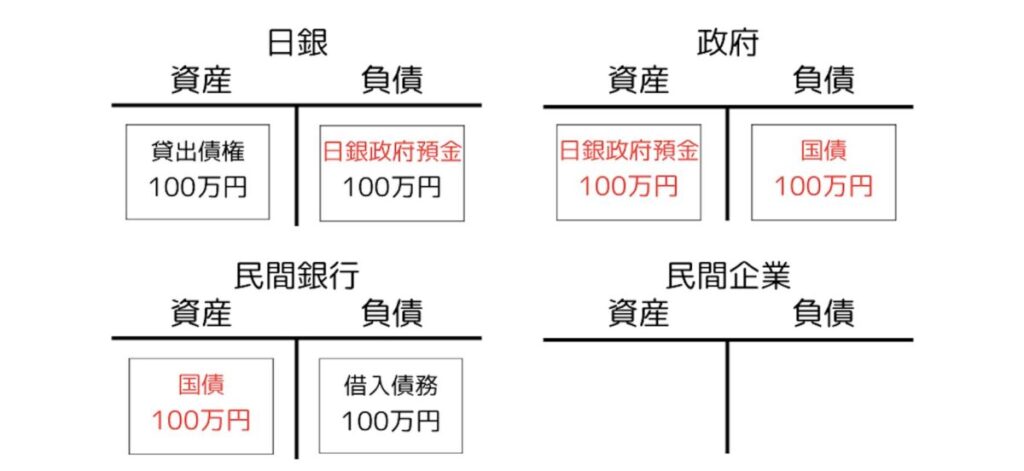

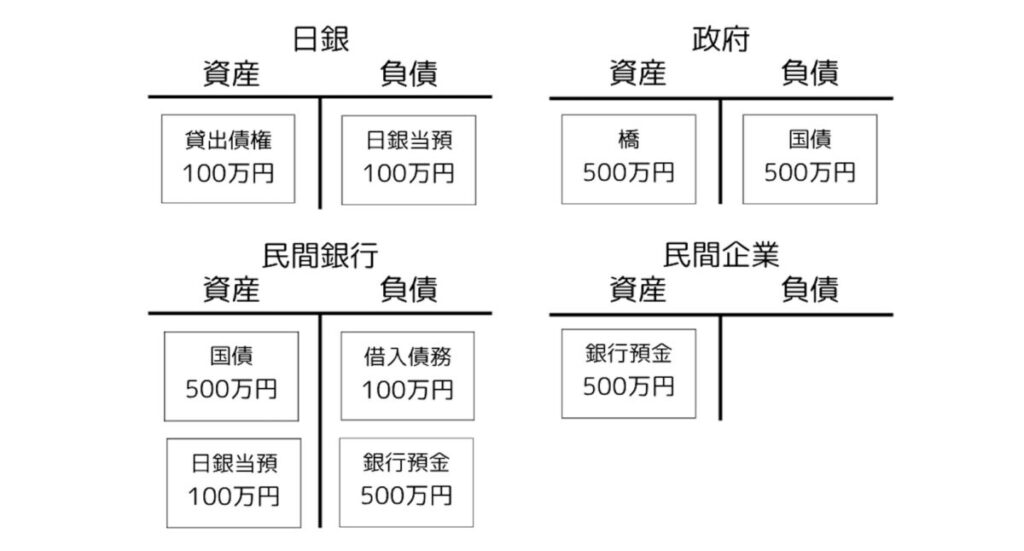

出発点は、この記事の最初の最初、民間銀行が日銀から借入を起こした地点です。

ここから政府が100万円の国債を発行し、民間銀行に引き受けてもらいます。すると、民間銀行の資産が日銀当座預金から国債に代わり、政府は負債である国債に見合う資産として日銀政府預金を得るわけです。その結果が以下の図です。

先に見た日銀による国債の直接引き受けとは何が違うでしょうか。日銀の直接引き受けの場合、その取引の構造は、本記事の最初で見たような単純な信用創造と全く同じでした。ただ、貸出債権・借入債務の名前が国債だったというだけでした。

他方、民間銀行による引き受けでは、信用創造は民間銀行による日銀からの借入の時点で生じます。そして国債発行自体は、むしろ、信用創造が起きない銀行以外からの借入、すでに存在するお金で債権を買ってもらうという取引に類似しています。政府は国債を発行し、それを民間銀行に渡して、すでに存在しているお金、日銀当座預金を日銀政府預金として受け取るのです。

さて、せっかく日銀政府預金を調達したので、それを使って政府支出を行うことにしましょう。といっても、政府支出自体は先にみたのと同じです。ただ、同じく道路ではつまらないので、今度は橋を作ってもらうことにしましょう。

ほぼ繰り返しになりますが、橋を作る民間企業の銀行預金100万円が生じ、ここで生じる民間銀行の負債増を相殺する形で、日銀政府預金が民間銀行の資産である日銀当座預金に振り替えられます。政府は資産としての日銀政府預金の代わりに橋を資産として得ることになります。

この支出自体は先ほどと同じで面白みはないのですが、やはり注目するべきは、国債発行による政府支出によって、民間の資産である銀行預金が増えているという点です。

政府の負債の増加と民間の資産の増加が同時に起こる、この点で、国債発行による財政出動は「事実上の信用創造」と言われます。民間銀行の貸出による通常の「信用創造」では借入する民間主体自身の負債と資産が同時に起きていました。

現代の制度においては、世の中に実際に流通するお金(マネーストック)が生まれる方法は、この国債発行という事実上の信用創造と民間銀行による通常の信用創造の二つしかありません。

さて、上の図でもう一つ非常に興味深いのは、もともと国債を買う原資となっていた日銀当座預金が復活していることです。国債発行により銀行の日銀当座預金は政府に吸い上げられましたが、政府支出は逆に日銀当座預金を増加させます。

いまや銀行は負債として銀行預金を抱えており、現金引き出しや他銀行への振り込み等に備えるために一定の日銀当座預金を準備として保持しておくべきですが、その点をさしあたり無視するなら、再び銀行は国債を買うことができますし、言い換えれば、政府は国債を発行することができます。

これを何度も繰り返すとどうなるでしょうか。マネタリーベースのレベルでは政府預金と銀行の日銀当座預金の間での振替が反復され、回数を重ねるごとに政府の負債としての国債と民間主体(企業・家計)の資産にして民間銀行の負債である銀行預金がどんどん増加していくことになります。ここでは日銀内を当座預金が行ったり来たりすることに応じて、民間預金が増える信用創造が行われています。

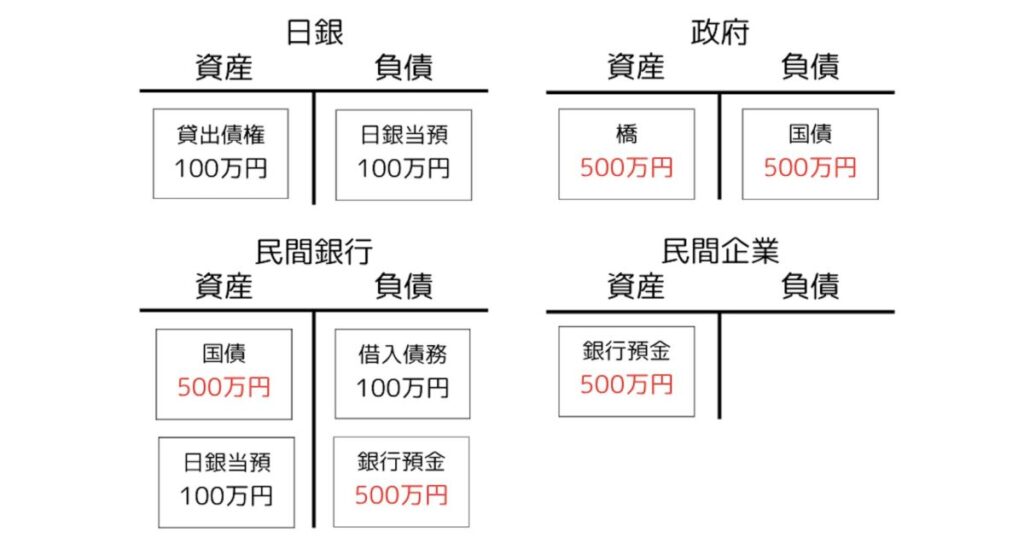

このようにして100万円の国債発行と道路建設への支出を5回繰り返した図は以下のようになります。

民間主体(企業・家計)が国債を引き受ける場合とその意義

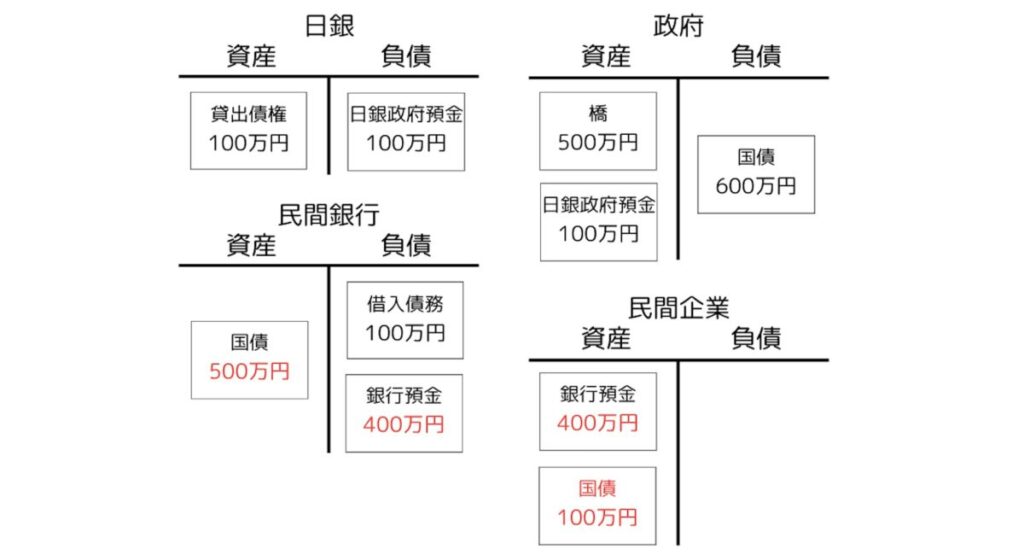

最後に、もう一度、国債発行をしましょう。今度は500万円の預金を持っている企業が100万円を国債で運用しようと考えているとしましょう。このように日銀当座預金を持たない民間主体が国債を買う場合には何が起きるでしょうか。

繰り返しになりますが、国債と引き換えに政府が得るのが日銀の負債である日銀政府預金である以上、日銀当座預金でしか国債は買うことができません。なので、民間銀行が国債を買い、民間企業はその国債をいわば中古で買うという二段階の取引が必要となります。

一段階目はこれまでと同様です。政府の負債であり民間銀行の資産である国債が100万円増えて600万円となり、国債の代金として民間銀行の日銀当座預金が政府の日銀政府預金に振り替わります。

この二段階目は現金の引き出しに似ています。民間主体が自らの資産である銀行預金を銀行が保有する現金や国債などの資産と交換する場合、民間主体については、資産が銀行預金から現金や国債へと入れ替わり、民間銀行に関しては負債としての銀行預金と資産としての現金や国債が同額減少します。

銀行は資産を買い入れるとき、信用創造によって銀行預金を発行して購入するわけなので、その反対に資産を売却するときには、いわば信用破壊を行なって銀行預金を消去しつつ売却を行うことになるのです。

今回の例では、民間企業の資産は銀行預金100万円分が国債100万円に変わり、民間銀行は資産の国債と負債の銀行預金が100万円づつ減少します。銀行預金がいわば信用破壊されているわけです。その結果が以下です。

この二つの段階を合わせてみると、民間主体による国債購入は、徴税にも似ています。徴税でも、民間の銀行預金が消滅し、それに合わせて日銀当座預金が銀行から政府へと移りましたが、それと同じことが民間主体の国債購入でも起きているからです。ただ、徴税と違うのは、徴税では民間主体は何も得られないのに、国債購入では国債を得ており、償還の際には再び銀行預金を手にできる点です。

先に銀行が国債を引き受けた場合には、国債発行による政府支出で民間の銀行預金(マネーストック)が増えることを確認しましたが、民間主体が国債を引き受ける場合には、その購入において銀行預金が消滅するため、国債発行による政府支出はマネーストックを増加も減少もさせません。

この意味で民間主体による国債引き受けは、一時的に民間の購買力を奪う、あるいは増やさないようにすることによって、政府支出によるインフレ圧力を弱める効果があります。これが先の大戦中に行われた戦時国債宣伝の本質です。

戦争においては国家が人的資源も含め大量のリソースの動員を行うため、需要が過大で経済に大きなインフレ圧力がかかります。さらに、国家がさまざまなリソースを動員するさい、その代金として大量の購買力が民間に渡ることとなります。この購買力がただでさえ不足しているリソースに向かえば高インフレは不可避となります。

だから、先の大戦中、政府は「月月火水木金金」の標語で勤労を奨励し供給を増大させるとともに、「欲しがりません、勝つまでは」の標語で需要を抑制しつつ、さらに戦時国債を「報国国債」などと名付けて積極的に国民に引き受けさせることで、戦時動員で民間に渡した購買力を一時的に剥奪することを試みたのです。

国債の償還―国債発行の逆を辿り、最後に実物資産だけが残る

国債発行の会計的理解の最後に、国債の返済についても扱いましょう。といっても、それは国債発行の逆をやるだけですので、図は省略します。先の流れを逆に辿っていきましょう。

一回目の償還は、民間主体が持つ国債の償還です。政府は徴税により民間主体の銀行預金を消去し、民間銀行から日銀政府預金を獲得します。この日銀政府預金を民間銀行に振り替えると、それに合わせて民間銀行の負債である銀行預金が生じ、それが民間主体の持つ国債と交換され、国債は消滅します。

二回目以降の償還は、民間銀行が持つ国債の償還です。政府は徴税により民間主体の銀行預金を消去し、民間銀行から日銀政府預金を獲得します。この日銀政府預金を民間銀行の所有する国債と交換して国債を消去することが、民間銀行が持つ国債の償還です。これをくり返し、最後に民間銀行が日銀に日銀当座預金を返済すると、最初の何もない時点まで戻っていきます。残るのは、いつも通り、実物資産のみです。

最後に、日銀が持つ国債の償還を考えてみましょう。こちらは単純な信用創造の例ですので、基本の銀行預金の返済と同様で、日銀政府預金と国債が消滅します。

金融政策の完全理解―金融政策の舞台は日銀当座預金

ここから少し脇道に逸れて、金融政策の本質を理解していきましょう。そのためにまずは日銀当座預金が金融政策の舞台であることを見ていきます。

少し前に問題にしていた国債無限発行のプロセスに話を戻すと、このようにしていくらでも理論上は国債発行を続けることができますが、そこでの問題は銀行の資産としての日銀当座預金と負債としての銀行預金の量の間に不均衡が生じていくことです。日銀当座預金は変わらないまま銀行預金の量がどんどんと増えていくのです。

この状態で多額の現金引き出しや他銀行への振り込みが行われると、銀行はそれに対応できません。さっきは500万円まで銀行預金が増えていましたが、そのうち200万円を引き出そうとする人がいたとして、現金の元になる日銀当座預金は100万円しかないのです。

このように極端な事例を考えると、銀行が現金引き出しや他銀行への振り込みに応じられないという債務不履行(デフォルト)が起きるという話になりますが、より現実な設定においては、このような不均衡の増大とともに金利の上昇が起こっていきます。どういうことでしょうか。

銀行は現金引き出しや他銀行への振り込みに応ずるだけの日銀当座預金を所持していなければ、それを(日銀は動かないという条件のもとでは)他の銀行から借りてこなければなりません。ポイントは、銀行預金とは違って、銀行は日銀当座預金を「信用創造」できないということです。

だから、日銀が動かなければ、日銀当座預金の供給量は一定です。それゆえ、銀行預金が増えて、先に言及した不均衡が増大していくと、それに伴って銀行の日銀当座預金需要が増え、日銀当座預金の貸し出し料としての金利が上昇していきます。

そもそも重要なことは、日銀当座預金の確保にかかる金利こそが、銀行にとって銀行貸出の調達金利として機能するという認識です。銀行は「信用創造」によって銀行預金を創造して貸出を行いますが、その現金引き出しや他銀行振り込みには日銀当座預金が必要であり、その意味で、日銀当座預金が貸出の裏付けとなります。そのため、銀行は日銀当座預金を又貸し的に貸し出すわけではありませんが、それでも日銀当座預金を得るための金利が、銀行にとっての貸出用資金の調達金利のように機能するのです。

ですから、日銀は日銀当座預金の確保のための金利を操作することによって、銀行の調達金利を操作し、銀行の貸出金利、つまり市中一般の金利に影響を与えます。銀行は調達金利以上に貸出金利を設定しなければ、利益を得られないからです。

そして、こうして可能になる市中一般の金利の上げ下げによって、前節で説明したような銀行貸出にはじまる民間の経済活動を抑制したり促進したりするのです。これが金融政策の本質です。

そして、日銀が日銀当座預金の確保のための金利を操作するという点は変わりませんが、その手法は歴史的に変化してきました。

第一のフェーズでは、日銀が日銀当座預金を銀行に対して貸し出すという、この記事の最初の取引における金利を操作していました。それがいわゆる公定歩合の操作です。これはまさに日銀当座預金の調達にかかる金利です。

第二のフェーズでは、日銀は、民間銀行同士が日銀当座預金の貸し借りをする短期金融市場、とりわけ、担保なしで借り翌日に返済する取引である、無担保コール翌日物(コールレート)の金利を操作するようになりました13。これをいかに操作するかといえば、日銀当座預金の需要を見ながら、その供給量をコントロールすることによってです。日銀当座預金の供給量を増やせば、金利は下がりますし、供給量を減らせば、金利は上がります。

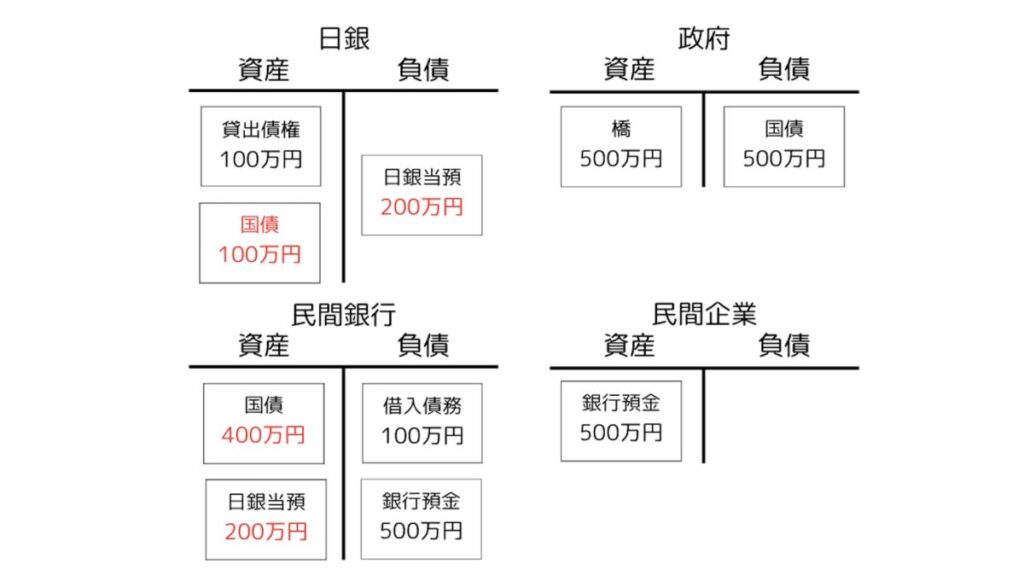

そして、日銀が日銀当座預金の供給量をコントロールする手段が、買いオペ・売りオペと呼ばれる、国債を銀行から買ったり、あるいは逆に国債を銀行に売ったりする操作です。先ほどの図では、日銀当座預金に対して銀行預金が多くなっていたので、買いオペで銀行から100万円分の国債を買って、代金として日銀当座預金を供給しましょう。

国債が500万円発行された段階の図を再掲し、その後に100万円分の買いオペを実行します。

さて、100万円の買いオペです。日銀の国債購入の方法は、当然、信用創造です。国債を資産として受け入れ、その見返りに自らの負債として日銀当座預金を追加で100万円発行します。民間銀行の側では、資産が100万円分、国債から日銀当座預金に入れ替わります。

こういう方法で、日銀は、現金引き出しが増えるなど日銀当座預金の需要が増すイベント、あるいは国債発行が行われるなど日銀当座預金の供給が減るイベントがある際には、買いオペによってあらかじめ日銀当座預金の供給量を増やしておき、銀行間の短期金利が急騰しないように備えます14。

他方で、政府支出が行われて日銀当座預金の供給が増えるとすれば、それは金利低下圧力となるため、金利を維持するために売りオペによって国債を売って日銀当座預金を回収します。

MMT派はこの点を捉えて、そもそも売りオペだけではなく国債発行自体も金利を維持するために行われるのだと主張することがあります15。単に政府支出だけを行うと日銀当座預金が増えて金利が下がってしまうので、国債発行で日銀当座預金を吸い上げて金利を維持するというわけです。

ただ、現在の金融政策はこの日銀当座預金の量の操作とはまた別の、いわば第三のフェーズに移っています。金融政策として国債を大量に買い入れる、いわば先に見た買いオペの大規模版である量的緩和政策によって、日銀当座預金が増えすぎ、その供給量を絞って金利を上げていくことが非現実的になったからです。

余談となりますが、ここまでの議論から明らかなように、量的緩和は日銀当座預金を増やしただけで、それは必ずしも民間の使えるお金であるマネーストックの増加につながらないため、期待されたほどの効果を持ちませんでした。

話を戻すと、日銀当座預金の過剰という事情から、現在では、私たちの銀行預金に利息がつくのと同じような形で、日銀当座預金に利息をつけることで、その利息以下では銀行は他の銀行に日銀当座預金を貸す気が起きないという状態にし、短期金融市場における銀行間の貸出金利の下限を作り出しています。

他方、その金利の上限は、公定歩合です。日銀から借りられるなら、それより高い金利で他の銀行から借りようとしないでしょう。こうして金利の上限と下限を作り出し、その間に金利を閉じ込める様が廊下のようだということで、これはコリドー(廊下)システムと呼ばれています。これが現在の金融政策のやり方です。

まとめ―国債はなぜ借金ではなく、なぜ破綻(デフォルト)せず、なぜ(財源としては)不要なのか

以上の全てを踏まえて、国債について改めて考えてみましょう。

国債はなぜ借金ではなく、なぜ破綻(デフォルト)せず、なぜ(少なくとも財源としては)不要なのかを考えてみたいのです。

国債が実質的に政府にとって借金ではないことは、国債が日銀当座預金でしか買えないことから明らかです。日銀当座預金は、政府機関である日銀しか発行することができません。政府しか発行できないもので国債が買われている以上、政府が国債発行において政府以外のものから借金をしているという言い方は成り立たないはずです。それは日銀は日銀当座預金を発行することで国債をいくらでも買い取れるということからも明らかでしょう。

現実の会計に即して考えると「税は財源でない」というべきなのも同じ理由によります。政府の財源は日銀政府預金であり、その調達手段として確かに徴税があるものの、上で明らかにしてきたように、あくまでも日銀政府預金に振り替えられるのは銀行の日銀当座預金であって、それは日銀しか発行できないのです。このとき納税された銀行預金はただ消えるだけなのです。

政府機関としての日銀以外は日銀当座預金を増やせないという点を再確認しておきましょう。民間銀行は、マネタリーベースとしての日銀当座預金を決済用の準備として保持した上で、信用創造でマネーストックを増やすことはできますが、それで日銀当座預金が増えることはありません。

民間の行為で唯一日銀当座預金を増やせるのは、人々が銀行に現金を預け入れ、それをさらに銀行が日銀に預け入れて日銀当座預金に変えるという場合です。しかし、この場合も、そもそも現金自体が日銀当座預金の代わりとしてしか世の中に流通しませんから、日銀当座預金を増やすというよりは、現金が市中に出ることで減っていた分を元に戻すだけです。日銀当座預金の量が日銀によって最終的に決定されていることに代わりはありません。

さらに、(日銀がいくらでも買い取れる以外の)国債に破綻がない理由も考えましょう。ここで破綻とは、国債の返済という債務が履行できないこと、つまり、債務不履行(デフォルト)を考えます。これが生じるのは、政府が国債の返済に必要な日銀政府預金を確保できない場合、つまり、それを確保するための追加的な国債発行ができない場合です。

これがあり得ないことには、借金ではないから(政府機関である日銀が国債をいくらでも買い取れる)と言ってしまえばそれまでですが、そこまでは言わない場合も、以下の理由を挙げることができます。

第一に、国債発行によって国債を買うための日銀当座預金は減少しますが、政府支出が行われると日銀当座預金は復活します。第二に、日銀当座預金不足による短期金利の急上昇などが起きずに国債発行が滞りなく行われるよう、日銀が買いオペなどで事前に十分な日銀当座預金を供給します。またそもそも現在では、量的緩和により日銀当座預金は常に潤沢です。

第三に、銀行は、現金引き出しや他銀行への振り込みへの準備としてしか機能しない日銀当座預金を余分に持っていてもしょうがないので、コールレートのような、それの貸出で得られる金利や日銀が日銀当座預金へつける金利を上回る金利がつく限り、日銀当座預金を持ち続けることはせず、それを国債に代えます。

MMT派の表現を借りれば、国債は銀行にとって定期預金のようなものです。私たちが高い金利を求めて、普通預金から定期預金にお金を移すように、銀行は日銀当座預金よりも高い金利を求めてお金を国債に変えるというわけです。

最後に、国債がそもそも(財源としては)不要である理由を考えましょう。ここで国債が不要であるとは、国債を日銀ではなく民間銀行に引き受けさせるという迂回路が必ずしも必要ではないという意味です。国債が日銀当座預金でしか買えないということは、国債発行は究極的には常に日銀によって引き受けられており、常に財政ファイナンスであることを意味します。

であれば、そもそも日銀に直接引き受けてもらえば良いのではないでしょうか。それによって政府は国債への金利を節約することができます。そのことの意味は、政府が財政支出をするのに、国債金利という仕方で、銀行や、その他のすでに資産を持っている層に、追加的な購買力を与えなくて済むということです16。

MMT派の言い方では、国債金利とは富裕層へのベーシックインカムに過ぎず、それはもはや購買力が不要な層に追加的な購買力をあえて与える不公平な行為であり、有限な実物資源に対する追加的なアクセス権を与えることで経済に余計なインフレ圧力を加える行為なのです。

また、国債の機能として、日銀が民間銀行に国債を売る売りオペにより、日銀当座預金を減少させて、金利を上昇させるという金融政策上の意義がありましたが、現在は先に見た通り、金利の下限を当座預金への付利によって形成しているため、この点からも国債は不要となっています。

以上のように国債は借金ではなく、破綻(デフォルト)せず、そもそも(少なくとも財源としては)不要だとすれば、「国の借金」についての心配は無用です。実際、MMT派は財政再建や財政健全化という言葉そのものを無意味なものとして否定します。財政それ自体には再建が行われるべき崩壊状態などというものはないし、財政それ自体には健全も不健全もないからです。

政府は財政の状態ではなく、もっぱら経済の状態を注視し、それをより良い状態に持っていき、その状態を保つという観点から財政を用いるべきなのです。財政はもっぱらそれが経済にどういう影響を与えるかという機能の観点から考えなければいけません。

ここで経済がよい状態とは、それが過度なインフレに陥っておらず、働きたい人がみな満足できる条件で働けており、皆に少なくとも生存に必要なものが行き渡っている、さしあたりそのような状態だと言えるでしょう。財政はもっぱらそのために奉仕するべきなのです。

これが均衡財政論や健全財政論に対抗するMMT派の機能的財政論です。

全体のまとめ―マネタリーベースとマネーストックの二重性の完全理解と「租税貨幣論」

最後に全体のまとめとして、以上のすべてをマネタリーベースとマネーストックの二重性という観点から振り返っておきましょう。MMT派が債務ヒエラルキーと呼ぶ、このような階層的な二重性こそが現代のお金の仕組みを複雑にしているものだからです。

繰り返しになりますが、まずはマネタリーベースとマネーストックの定義を復習しましょう。

マネタリーベースとは、日銀の負債としてのお金であり、具体的には日銀当座預金と現金(発行銀行券)です。

マネタリーベースの中核をなす日銀当座預金は、政府の財政行為や銀行間の決済において政府と銀行の間を動き回り、私たち一般の人が関わるお金の取引に対して、いわば影のように伴走します。それを私たちが直接手にして使うことはありませんが、日銀当座預金は私たちの銀行を介したお金の取引に絶えずつきまとっています。

マネーストックとは、主に民間銀行の負債としてのお金であり、具体的には銀行預金と民間主体(除く民間銀行)の保有する現金です。

マネーストックは私たちが実際に使えるお金であり、私たちの所有する現金と銀行口座がこれに該当するわけです。

第2節は、現代のお金の仕組みのもとで、お金が生まれて、私たちの手元に現金がやってくるまでのプロセスを追跡しました。

現代のお金は「信用創造」によって生まれます。それは、中央銀行であれ、民間銀行であれ、銀行が資産を引き受け、その見返りに自らの負債として預金(日銀当座預金・銀行預金)を発行するという方法です。

私たちが現金を手にするには、日銀-民間銀行の間でのマネタリーベースレベルでの信用創造と、民間銀行-私の間でのマネーストックレベルでの信用創造の両方が必要でした。

私が現金を引き出すとき、まず第一段階で、銀行が自らの資産の日銀当座預金を現金として引き出し、日銀の負債レベルで日銀当座預金が現金(発行銀行券)に切り替わります。そして第二段階で、私が銀行預金を現金として引き出し、銀行の資産としての現金と負債としての銀行預金が減少し、私の資産が銀行預金から現金に変わります。

現金は、日銀当座預金が変身したものとして、また同時に銀行預金の化身として、世の中に姿を表します。マネタリーベースとマネーストックの両方に属するという現金のこの特殊な性質を、私はベース・ストック二重性と名付けておきました。

第3節は、以上のお金の仕組みを前提に、民間の経済活動、つまり、企業の生産活動と家計の消費活動がどのように金融的に可能になるかを追跡しました。

お金は信用創造によって生まれ、企業による生産と家計による消費を媒介し、最後には消えていきました。こうしてお金は生まれて消えますが、そこで生産と消費が行われるなら、実物資産やサービス消費による便益が生み出されています

ここではほとんど話はマネーストックのレベルで進んでおり、マネタリーベースは、生産や消費の過程での支払いが銀行の間を跨ぐ場合に、銀行間の決済の手段として顔をのぞかせるだけでした。

第4節は、政府の財政的活動を扱いました。政府は日銀にしか口座を持たず、徹頭徹尾マネタリーベースのレベルに存在します。これが事態を複雑にしていました。

そのポイントを一言でまとめれば以下のように言えるでしょう。政府の支出や収入においては、マネタリーベースのレベルで、政府と民間銀行の間の振替が生じ、それに応じてマネーストックのレベルで私たち民間主体の銀行預金が生まれたり消えたりします。

政府の支出では、日銀政府預金が民間銀行の保有する日銀当座預金に変わり、この日銀当座預金の増加に応じて民間銀行の負債にして私たちの資産である銀行預金が生まれます。

政府の収入では、民間銀行の保有する日銀当座預金が日銀政府預金に変わり、この日銀当座預金の減少に応じて民間銀行の負債にして私たちの資産である銀行預金が消えます。

この奇妙に見える取引が、マネタリーベースのレベルに属する政府と、マネーストックのレベルに属する私たちの間でお金のやり取りがなされる唯一の方法であり、両者の間にある超えられない壁の越え方なのです。

そして、最後の最後に「租税貨幣論」について触れておきましょう。MMTは、ある国に住む人々はその国の政府に税金を納めなければならないということが、その人々がその国のお金を使う基本的な理由になっていると主張します。税が貨幣を動かすというわけです。これが租税貨幣論ですが、それ自体の最深の根拠は日銀当座預金の機能の理解から得られます。どういうことでしょうか。

私たちが普通使うお金は民間銀行の負債としてのマネーストックです。そして、マネーストックのレベルの取引が決済されるのは日銀の負債であるマネタリーベースのレベルにおいてです。私たちが別の銀行に銀行振り込みをするとき、ただ銀行預金が移動するだけでは取引は完結せず、これに対応する日銀当座預金の移動が必要です。

あるいはマネーストックである銀行預金はマネタリーベースに属する日銀券の引換チケットでしかないとも言えます。民間銀行の債務としての銀行預金は、日銀券の引き渡しによって、その債務履行がなされるわけです。マネーストックを支えているのはマネタリーベースであり、ここに明確なヒエラルキー、MMTが債務ヒエラルキーと呼ぶヒエラルキーがあるわけです。

では、その上位者である日銀当座預金でできることは何でしょうか。現代におけるお金の仕組みの全体像を辿り切った私たちは、以下のことを知っているはずです。すなわち、ヒエラルキーの下側に対して、その決済手段として機能する以外に日銀当座預金が持っている機能は、(金本位制の時代にはゴールドと交換できましたが、いまは)国債を買えることと、税金を払えることのみです。そして、国債は将来により多くの日銀当座預金を貰える約束でしかない以上、日銀当座預金そのものの価値を支えてくれるものではありません。したがって、日銀当座預金の価値を支えているものがあるとすれば、それで税金が払えるという機能のみなのです。

私たちが意識しようがしまいが、私たちが日々取引に使うマネーストックを支えているのはマネタリーベースであり、マネタリーベースを支えているのは、それで税金を払えるという機能なのです。ここに税が貨幣を動かすというMMTの租税貨幣論の最深の根拠があるのです。

これくらいにしておきましょう。以上が、現代のお金の仕組みの全貌であり、私たちの経済を根本において支えている仕組みです。

この現実の仕組みをその全体性において初めて語り出したということが、MMTの不朽の功績です。私たちのあらゆる経済、社会、政治についての語りは、それが有意味でありたいとすれば、今後はこのMMTが語り出した現実を土台として踏まえなければならないでしょう。

MMTanukiと暗渠づたいおじさんの余談①—『21世紀の資本論』について

MMTanuki今回の記事はだいぶ力作だね!MMTの語る現代のお金の仕組みの全体がバッチリ把握できる記事になっていると思う!

暗渠づたいおじさんうん、今回はもう出し切ったって感じで、流石に疲れたよ。もちろん、長すぎるから最後まで読み通してくれる人は少ないと思うけれど、こういうまとまった記事がネット上にあることは重要だと思って、なんとか書き切った。

MMTanukiで、本題に入ると、記事で二つ気になったことがあるんだ。まず一つ目、他とトーンが違うなと思うところがあって、具体的にはマルクスや『21世紀の資本論』への言及なんだけど、あれどれくらい本気?

暗渠づたいおじさんまあ、あれはご察しの通りちょっとブチ上げてみたみたいな話ではあるんだけど…w。

でも、意外に真面目に考えてみるに値するテーマだと思うよ。マルクスは徹頭徹尾お金をモノとして捉える商品貨幣論だったし、そういうお金の弁証法的運動(お金が自己を否定してモノに変わり、その否定をさらに否定してより大きなお金として帰ってくる運動)として資本主義を捉えた。それは商品貨幣の弁証法としての資本主義論だった。それに対して僕は、信用貨幣が外部のモノへの依存という自らの弱点(否定)に直面して、それを克服(否定の否定)するべく、より高次の形態に発展していくっていう信用貨幣の弁証法の構想を持っている(こちらの記事参照)。

そして、今回言いたかったのは、この信用貨幣という視点によってこそ、資本主義が拡大し続けなければならない本当の理由が見えてくるのではないかということ。信用貨幣というか、その発展系としての銀行貨幣の世界では、お金は借金で生み出される。で、記事でも見たように、このとき、お金より借金の方が必ず大きい。利子があるからね。すると、借金が返せるためには、それが生み出したお金より多くのお金が必要で、それは別の借金から来なければならない。これが無限に連鎖して、どこまでも大きな借金が必要になっていき、それに見合うだけど経済活動が必要になっていく(この理屈を僕は大西つねきの動画で学んだ)。

マルクスの商品貨幣の弁証法としての資本主義論の向こうを張って、このように信用貨幣の弁証法からの資本主義論を打ち立てること、そうすることで初めて本当に資本主義が理解できるし、その乗り越え方も理解できるんじゃないだろうか。

それがほんとうの『21世紀の資本論』じゃないか。まあ、このタイトルのピケティの本は読んだことないから、あんまり偉そうなことはいえないんだけど、少なくとも、世間で言われていることを聞く限り、ピケティの本は以上の構想ほどの理論的深みには至ってないんじゃないかと思うんだ。ほんとうにマルクスの『資本論』に理論的に拮抗し、それを乗り越えうる『21世紀の資本論』、その名に値する『21世紀の資本論』は、まだ書かれていない。それはこれから僕たちが紡いでいかなければならないんだよ。

MMTanuki

MMTanukiいやあ、ほんとに大きく出たねぇ…w。まぁ、その意気やよしというか。夢は大きくなきゃ面白くないしね。僕も精一杯協力するよ!これからも一緒に探求を進めていこう!

MMTanukiと暗渠づたいおじさんの余談②—株価上昇でも純資産は増える?

MMTanukiって、終わっちゃダメだ。もう一個あるんだった。もう一つは、生産活動によってのみ純資産が増えるって話だけど、資産市場のことを考えるとそうでもないんじゃないかと思うんだ。たとえば、株が値上がりすれば、負債が拡大しないまま資産が増えるんじゃない?株が1株単位で取引できるとして、ある株を100円で100人の人が1株づつ買ったすると、彼らの資産合計は100株×100円で1万円、その株が1株だけでも次の日になんらかの理由で200円で取引されたら、時価評価で資産合計は100株×200円で2万円となるよ。そして株価が上がったからといって、株は企業にとって負債じゃないから、別に負債が大きくなるわけでもない。そうすると社会全体の純資産はふえるんじゃないかな。

暗渠づたいおじさん確かにそうだねぇ。以下のように整理してみようか。お金というのはマネーストック、純資産というのは社会全体の純資産ね。

信用創造:お金が増える、純資産は増えない

資産価格上昇:お金は増えない、純資産は増える

財の生産と消費:お金は増えない、純資産は増える

サービスの生産と消費:お金は増えない、純資産は増えない

「資産価格の上昇」と「財の生産と消費」は、こう整理すると同じだね。両者の違いは、資産価格が上昇しても実際に生活が便利になったり豊かになったりするわけではないけど、財(やサービス)の消費は実際に生活を便利にしたり豊かにしてくれる(はずだという)ことだろうね。

これをある意味で反映しているのが「資産価格の上昇」ではGDPは増えないけど、「財やサービスの生産と消費」ではGDPが増えるということだね。GDPというのは付加価値の合計であり、実際の生産活動によって追加される価値の合計を測っているからね。

MMTanukiふむふむ。資産価格の上昇は生活を豊かにしないけど、財やサービスは実際に生活を豊かにしてくれるわけか。で、そのことは前者でGDPは増えないけど、後者では増えることにも反映されている、と。

でもさ、なんか最近は多くの人にとって、モノやサービスを買う喜びより、資産価格が上がって証券口座の残高が増える喜びの方が大きい気もするんだよね。生活を豊かにしたり便利にしたりっていうのも、突き詰めれば人々の喜びってことだと思うんだけど、そうだとすると実はモノやサービスより資産価格上昇の喜びのほうが大きいとはいえないかな?

暗渠づたいおじさんいいところを突いてくるね。その感覚をきっちりと理論化してるのが、以下に紹介する記事で以前に取り上げたことのある、小野善康っていう大阪大学の先生の小野理論ってやつなんだよ。財やサービスはそれを消費すればするほど、追加的な消費による喜びは減っていくんだけど、お金に関しては増えても増えても、それほど増えることの喜びは減らない。だから社会が豊かになって消費が飽和していけばいくほど、人々はお金を得てもそれを使って消費するより、貯めてお金を増やすことを追求するようになっていく、そういう理論なんだ。そうして、消費が減退するから、ずっと経済が低迷する。それが小野理論の骨子だよ。

僕としては、小野理論を敷衍して、「消費社会から「貯蓄=投資」社会へ」という社会論を考えているんだ。1970年代ごろに、これからは消費社会だ!と騒がれたけど、実は消費ってすぐに飽和してしまって、人はお金を貯める貯蓄の方に魅力を感じるようになってしまった。そして、単に貯蓄をするよりも、もっともっとお金を増やせる(可能性がある)のが、株やら不動産への「投資」だよね(この「投資」は企業の実物的な「投資」とは全く異なるよ。紛らわしいから、最近はこの意味の投資を投機と呼んで区別するようにしようかと思っているよ)。この意味での「投資=投機」は「貯蓄」のパワーアップ版だ。

実は1980年代の日本の資産価格バブルは、実はすでに消費社会が流産して、「貯蓄=投資(投機)」社会が生まれていたことを意味していると僕は思っている。バブルのときって、資産価格はどんどん上がったけど、インフレは全然起きてなかった。人は投資に向かい、消費には向かってなかったんだ。その後のバブル崩壊は日本を完全に「貯蓄」社会にしてしまったけど、アベノミクス以降はまた「貯蓄=投資(投機)」社会に向かっているね。

ただ、以上の全てを認めてもなお、経済の面で僕らを本当に豊かにしてくれるというか、そもそも支えてくれているのは財やサービスだけだということは強調しておきたいね。この記事の全てから分かる通り、お金というのは単なる数字であり、情報であり、せいぜい紙切れであって、それはそれ自身だけでは僕らを一日生き延びさせることすらできない。お金の社会的な意義は、お金が動き回ることで生産と消費が駆動されるところにしかないし、お金の個人的な意義はそうして生産された財やサービスを買えることにしかない。価値の源泉は、究極的には食べ物とか、そういう生産され消費される財やサービスにしかないんだよ。そういう意味で、「貯蓄=投資(投機)」社会は、もちろん、個人の生存戦略としては理解できるとしても、全体としては、どこまでも倒錯した社会なんだ。こういったことについては西田昌司の「アラジンの魔法のランプ」の話が面白いかもしれないね。

こんなふうに「貯蓄=投資(投機)」社会には、現代社会の問題が詰まっている。ここはそれについて論じる場所じゃないから、気になったら下の記事を読んでみてね。

- 例外が硬貨です。硬貨の会計的詳細に関しては「日銀資産の「現金」とは?その正体と会計をわかりやすく解説」の記事をご覧ください。 ↩︎

- 白川方明(元日銀総裁)『現代の金融政策 理論と実際』p.15より引用します。「中央銀行通貨は中央銀行が資産を買い入れることを通じて増加する」。 ↩︎

- 銀行で誰かが借金をするときにお金が生まれる信用創造については、日銀が国会で認める答弁をしています。以下の動画をご参照ください。【国会動画】信用創造の「万年筆マネー説」を日銀が認める ↩︎

- 白川方明(元日銀総裁)『現代の金融政策 理論と実際』p.15より引用します。「銀行券については、個人や企業等、一般の民間経済主体が民間銀行の預金を引き出すことによって供給されるが、銀行は銀行券が不足する場合には、中央銀行当座預金を引き出すことによって、銀行券を受け取る。民間銀行は企業や個人から、手許現金を超えて銀行券による預金引き出しがあると、中央銀行当座預金を取り崩して銀行券を入手する」。本文では、また民間銀行は手許現金がないので、第一段階で手許銀行券を確保し、第二段階で企業や家計からの現金引き出しに応じるとしました。 ↩︎

- 本文でも述べている通り、この「現金」は本来は「発行日銀券」と呼ばれるべきものです。日銀のバランスシートでいう「現金」は資産側にあり、これは政府が発行する硬貨です。こちらの会計的詳細については「日銀資産の「現金」とは?その正体と会計をわかりやすく解説」の記事をご覧ください。 ↩︎

- 白川方明(元日銀総裁)『現代の金融政策 理論と実際』p.17より引用します。「日本銀行が[銀行など、日本銀行にとっての]取引先に対して銀行券を払い出した場合、日本銀行はその取引先の当座預金を引き落とすため、[日本銀行の]負債サイドにおいて「発行銀行券」の科目が増加する一方、「当座預金」の科目が減少する。銀行券受け入れの場合には、逆の動きとなる」。 ↩︎

- 日本銀行金融研究所編『日本銀行の機能と業務』p.68-70より引用します。「この[全国銀行内国為替]制度の仕組みを理解するため、図表4-5に即して[図表略]、金融機関Aに預金口座を持つ企業(支払人X)が、金融機関Bに預金口座を持つ企業(受取人Y)宛ての振込を依頼した場合を例に、具体的な事務の流れの中で説明する。

まず、依頼を受けた支払側の金融機関Aは、支払人Xが保有する預金口座(X口座)から資金を引き落としたうえで、受取側の金融機関Bにデータを送信し、これを受けて、受取側の金融機関Bは、受取人Yが保有する預金口座(Y口座)に入金する。

支払人X、受取人Y、金額などに関するデータはこのように全銀システムのセンターを経由して金融機関同士で通信されるとともに、全銀システムのセンターで営業日ごとに集中計算され、各金融機関の受払差額のデータが作成される。こうして、金融機関Aと金融機関Bの債権・債務関係は、金融機関Aと全銀ネットの債権・債務、金融機関Bと全銀ネットの債権・債務に置き換えられる。このデータが同センターからオンラインで日本銀行に送信され、午後4時15分に、金融機関Aと金融機関Bの間の受払差額について、金融機関Aの日銀当預から全銀ネットの日銀当預に資金が振り替えられるとともに、全銀ネットの日銀当預から金融機関Bの日銀当預に資金が振り替えられて決済が完了する」。 ↩︎ - MMTは債務貨幣システム自体は承認し、国家だけはそれから除外するべきだという立場(国債廃止論)だと思われます。 ↩︎

- 白川方明(元日銀総裁)『中央銀行 セントラルバンカーの経験した39年』p.33-34より引用します。「政府の税収等の歳入、公共事業や公的年金の支払いはすべて日本銀行にある政府の当座預金を通じて行われる。「政府の銀行」と呼ばれる所以である」。

日本銀行金融研究所編『日本銀行の機能と業務』p.215より引用します。「政府と民間との国庫金の受払いは、政府預金を通じて行われており、各種の歳入金や歳出金の受払い等により、日々多数かつ巨額の決済が行われている」。 ↩︎ - 白川方明(元日銀総裁)『現代の金融政策 理論と実際』p.136より引用します。「政府が公共事業の支払いを行うと、民間銀行にある企業預金が増加するが、これに見合って、政府が中央銀行に保有する預金が減少し、代わって民間銀行の保有する中央銀行当座預金が増加する」。

より詳細な説明:日本銀行金融研究所編『日本銀行の機能と業務』p.210より引用します。「歳出金については、公共事業の代金が受注先の事業者の預金口座に振り込まれる例を、図表9-4に即してみてみよう[図表略]。歳出金については、現在、そのほとんどがこのような振込によって行われている。

まず、①国(政府)が、公共事業の代金の受取人である事業者に対して振込通知を送付し、②財務省会計センターに対して、受取人の名称や振込先預金口座・金額などの支払データを送信する。③財務省会計センターは、各省庁から送信された支払データを集計のうえ支払指図書データとともに日本銀行に対して送信し、預金口座への振込を請求する。これを受けて、④日本銀行は、振込先の金融機関に対して全国銀行データ通信システム(全銀システム)により振込先預金口座・金額などのデータを送信する一方、政府預金を引き落とし振込依頼先となる金融機関の日銀当預に入金する。⑤金融機関では、その振込依頼に基づき受取人である事業者の預金口座に資金を振り込む」。 ↩︎ - 白川方明(元日銀総裁)『現代の金融政策 理論と実際』p.136より引用します。「企業が税金を政府に納めると、民間銀行にある企業預金が減少するが、最終的に民間銀行の保有する中央銀行当座預金の残高が減少し、政府が中央銀行に保有する預金(政府預金)の残高が増加する」。

より詳細な説明:日本銀行金融研究所編『日本銀行の機能と業務』p.208より引用します。「個人が[銀行等の]代理店経由で国税を納付する例を、図表9-3に則してみていく[図表略]。

まず、①税務署から送付された納付関係書類を受領した個人は、②代理店の窓口で現金通貨を納めたり、預金口座の引落しによって国税の納付を行う。これを受けて、③代理店は、日本銀行の本支店に対して国税受入れを報告し、領収済通知書を送付する。

代理店が受け入れた資金については、④その代理店の日銀当預から引き落とされ、政府預金へ入金されることで決済される」。 ↩︎ - 日本銀行金融研究所編『日本銀行の機能と業務』p.225より引用します。「日本銀行では、国債発行の増大に対応して、入札や引受に関する事務を安全かつ効率的に行うための仕組みとして、1990年に日銀ネット(国債系)を利用した入札事務の取り扱いを開始した。この仕組みには、銀行、証券会社、短資会社、証券金融会社、保険会社などが参加しており、入札の通知や応募の受付、募入決定の通知、国債発行代り金の払込み(脚注35)と政府預金への入金などをオンラインにより処理している。(脚注35)国債発行代り金の払込みとは、国債の割当てを受けた金融機関が日本銀行に保有している当座預金から、日本銀行がその代金を引き落とすことをいう」。 ↩︎

- 日本銀行金融研究所編『日本銀行の機能と業務』p.100より引用します。「コール市場は、金融機関が当日の日銀当預の残高を最終的に調整し合う場として重要な位置付けにあり、そこで形成される無担保コールレート(オーバーナイト物)は、日本銀行の金融調節の誘導対象となっている」。 ↩︎

- 日本銀行金融研究所編『日本銀行の機能と業務』p.111-112より引用します。「国庫納税が多額にのぼる日や国債発行日、金融機関の決算日などの資金繁忙日、金融市場の大きな動揺や決済システム障害、地震等の自然災害などの突発的な事態が発生した場合には決済需要が増加し、金利の上昇圧力が高まる傾向にある。また、金融機関が高い金利を払っても残りの所要準備額を積み立てようとする準備預金制度の積み最終日にも、準備需要が金利非弾力的となり、金利の上昇圧力が高まる傾向にある。こうした局面では、日本銀行は、需要の増加に応じて潤沢な資金供給を機動的に行いオーバーナイト金利の上昇を抑えている」。 ↩︎

- これはMMTの父と呼ばれるウォーレン・モズラーが、その後MMTと呼ばれるようになったものを生み出すきっかけとなった着想であるため、MMT派によって大切にされています。その着想は、国債発行は資金調達ではなく、中央銀行当座預金(準備預金=reserve)を吸い上げることでしかないというものです。それをモズラーは”it’s all just a glorified reserve drain!”と表現します。「国債発行(it)」は資金調達として何か「美化されて・大袈裟に(glorified)」語られているけれども、実は単に「準備預金の吸い上げ(reserve drain)」にすぎないというわけです。 ↩︎

- 金融政策として日銀当座預金への付利が行われている現在では、事情はこれほど単純ではありません。というのも、国債への利払いはなくとも、政府支出の結果として増える日銀当座預金への付利が存在するためです。これをどう考えるかは重要な問題です。 ↩︎

※コメントは最大500文字、5回まで送信できます