この記事は約44分で読めます。

こちらに三分超短縮版もあります。

今回の記事ではMMT(現代貨幣理論)派の貨幣論の完全な哲学的正当化を展開します。それは「信用貨幣の弁証法」という理論的な枠組みで展開され、MMT派の貨幣論に対して根本的な論理的-歴史的正当化を提供します。すなわち、それは信用貨幣という仕組みの論理的な展開と歴史的な発展の終着点としてMMTの国定信用貨幣論を位置付けるのです。

MMTanuki

MMTanuki哲学?なんか難しそうだなぁ。でも、MMTの正当化なら頑張って読んでみようかな。なんてったって僕はMMTanukiだし。

暗渠づたいおじさん

暗渠づたいおじさんこれは他のどこにも似たもののないオリジナルのMMTの正当化論になっていると僕は自負しているよ。だから頑張って読む価値はあると思っている。MMTのお金の仕組みを体系的に語るこちらの記事と合わせて、本サイトの中心的な記事だね。

弁証法と「信用貨幣の弁証法」とは何か

上で私はMMT派の貨幣論の論理的-歴史的な正当化を展開すると述べました。このように論理の観点と歴史の観点が一致するのが「弁証法」という方法の特徴的なところです。

近代的な弁証法を完成させたヘーゲルは一般にこの世界そのものを世界精神なるものの展開として叙述したとされますが、その意味はヘーゲルが「あるものがそれを否定するものと直面し、しかし、その否定を否定し返し克服することを通じて、より高次のものへと展開する」という対話的な議論の展開の仕方、精神の展開の仕方(論理)を、世界そのものの展開の仕方(歴史)とみなしたということです。

だから、弁証法において論理的な展開と歴史的な発展は一致し、あるものが論理的-歴史的に正当化されるのです。この確信により、ヘーゲルはその社会哲学である「法哲学」の序文において、「理性的なものは現実的なものであり、現実的なものは理性的なものである」と断言することができたのです。

私はさすがに自然を含めた世界全体の展開まで弁証法で語ろうとは思いませんが、歴史という本質的に人間の精神が織り上げていくもの、そして今回語る貨幣や銀行のような人間が作り出した道具や制度については、本質的に精神の産物であるものとして、その運動を弁証法という枠組みで語ることが正当化されると考えます。

さて、前口上はこのくらいにして本題に入りましょう。「信用貨幣の弁証法」とは、さきの弁証法の定義に従い、「信用貨幣はそれ自身の存在が否定される弱点に直面するが、その否定を否定し乗り越えるために、より高次な形態へと展開する」、そのように信用貨幣のあり方を認識するものです。その形態発展のさしあたりの最終形が、MMT派のいわゆる国定信用貨幣論なのです。

本記事のアウトライン

その議論は四つの段階に分かれます。

第三節は、信用貨幣の構造を、その原初的な第一形態において分析し、そこに商品貨幣との緊張関係という根本的な動勢を見定めます。信用貨幣はその価値を自らの外部のモノである商品貨幣に根本的に依存しつつも、それから独立している限りで存在しうるという逆説において成り立っているのです。この依存性が信用貨幣の弱点、その存在を否定するものとして機能し、弁証法過程の駆動因となるのです。

第四節は、信用貨幣の第二形態としての銀行貨幣を分析します。銀行とは、もっとも本質的な次元においては、信用貨幣の原初形態を外部のモノへの依存性から解放する装置であり、その意味で、信用貨幣の弁証法が展開する舞台です。この節では、銀行がいかに信用貨幣により安定した独立性を与え、いかにその独立性が信用創造を可能にするか、また逆に信用創造がいかに信用貨幣をいわば二乗するという仕方で信用貨幣に独立性を与える独特の操作なのか、これらの諸点を明らかにします。

第五節は、信用貨幣の第三形態としての中央銀行システム、民間銀行と中央銀行へと二重化された銀行システムを分析します。銀行は信用貨幣に一定の独立性を与える装置として機能したものの、そこで排除された外部のモノはたびたび銀行に逆襲の一撃を与えます。その極限的な現象が流動性危機や取付騒ぎであり、その結果としての信用収縮です。この外部への依存性に再び直面することにより、信用貨幣はこれを乗り越えようと、今度は銀行自体が二乗されることになります。銀行の銀行としての中央銀行が生み出され、銀行が民間銀行と中央銀行へと二重化されることになるのです。

第六節は、信用貨幣の第四形態としての国定信用貨幣体制を分析します。これはMMT体制とでも呼ぶことができるものですが、一般には管理通貨制度と呼ばれているものに対応します。中央銀行システムにも残っていた外部のモノの支配力、それへの信用貨幣の依存性の最後の残滓が金本位制、ゴールドスタンダードです。最後の最後、この金本位制がそのデフレバイアスによって世界経済の発展の足枷となって放棄されることにより、外部のモノの支配力が最終的に崩落します。ここで金本位制に変わるものは、ある極めて正確な意味において、租税であり、国定信用貨幣体制の根本には租税貨幣論があります。それはいわば租税本位制なのです。

このように私たちは「信用貨幣の弁証法」の全段階を歩み抜くことにより、そのさしあたりの論理的-歴史的な到達点として、現代の国定信用貨幣体制を哲学的に正当化することになるのです。そこにおいて私たちはまさにヘーゲルが「理性的なものは現実的なものであり、現実的なものは理性的なものである」と断言したときと同じ境地に立つことになる、と言ったらいいすぎでしょうか。

ともあれ、私たちはまずこの諸段階を歩み抜くことにしましょう。いや、そんな意気込みは必要ないのかもしれません。それこそヘーゲルが言うように私たちは、信用貨幣の本質に属する根本的な緊張関係に突き動かされて信用貨幣が自ら勝手に運動するのを、ただ眺めているだけでよいからです。

信用貨幣の第一形態―外部のモノへの依存と独立との緊張関係

さて、信用貨幣とは、①「履行されておらず」②「譲渡され流通するようになった」③「借用証書」です。ここで信用とは貸し借りの関係のことで、貸し借りの関係を示す借用証書が、お金として機能している場合、それが信用貨幣と呼ばれます。信用貨幣論とは、このような信用貨幣こそがお金というものの本質だと見る立場です。

信用貨幣論と対立するとされる商品貨幣論について

信用貨幣論と対立するとされるのが商品貨幣論です。商品貨幣とは基本的に、普遍的な価値を持ち誰もが受け取るような商品です。それがお金として機能している場合、商品貨幣と呼ばれます。商品貨幣論では、普通、まず物々交換の経済があって、そこでその不便さを克服するため、みなが誰も受け取りを拒否しないような商品を持参するようになり、それが交換の媒介となる支払い手段、つまり、お金として機能するようになると説明します。

これは簡単にいえば、以下のようなことです。私はシャケを持っており、イノシシが欲しいと思って市場に向かいます。ただ、イノシシを持っている人が、シャケを欲しがっている可能性は著しく低い。これでは交換が成り立ちません。この困難を乗り越えるため、私は誰も受け取りを拒否しなそうな普遍的な価値を持つ商品、たとえば、主食のコメを持参して市場に行くことにします。すると、イノシシを持っている人にコメを支払ってイノシシを買うことができるでしょう。みなが同じように行動することで、コメはいつでも使える支払い手段となり、正真正銘のお金となるというわけです。

基本的にMMTの文脈では、この商品貨幣論は誤りであり、信用貨幣論こそがお金の本質を捉えていると主張されることが多いのですが、私の見解は異なります。

私の見解では、信用貨幣は商品貨幣のいわば子供であり、はじめは商品貨幣に依存していますが、あるとき反抗期を迎え、親と対決し、ついには親を乗り越えていきます。ここにある親子の対立のドラマ、そうして最後には子が親殺しを達成して完全な自立に至る成長ドラマのタイトルが「信用貨幣の弁証法」なのです。

信用貨幣の原初形態の分析

そういうわけなので、まずは信用貨幣の商品貨幣に対する依存性を見るために、さきの商品貨幣論の例と同様に、信用貨幣の原初形態、いわば第一形態の事例を叙述し、それを詳しく検討してみましょう。

商品貨幣論が前提しているとされる物々交換と、信用貨幣論の想定する原場面との違いは、前者は即時決済なのに対して、後者は決済まで時間差があるということです。

私は何も持っておらず、ただイノシシが欲しい。そこでイノシシを持っているAさんに貸し借りの関係を提案します。そして交渉が成立したら「私はAさんにイノシシを頂いたので、秋に川を上ってきたシャケを獲ってお返しします」といった③「借用証書」を発行します。ここで③とは先に挙げた信用貨幣の三要件①「履行されておらず」②「譲渡され流通するようになった」③「借用証書」の③のことです。

さて、ここでお返しの品は、私がシャケとりの名人であれば、このようにシャケと書くかもしれませんし、あるいはさっきのようにAさんがシャケなど欲しくなければ、Aさんが欲する別のものかもしれません。ただ、Aさんの合意が前提ですから、Aさんがそのようなお返しを欲し、またお返しを信用することが条件です。私がシャケ取り名人であれば、Aさんはシャケのお返しを信用するでしょうが、私が広い人脈を有する商人などでなければ、何かAさんの欲するものをどこからか調達してくるといった話は信用してくれないかもしれません。

私が首尾よくAさんが欲しかつ信用するお返しを提案できれば、私は借用証書でもってAさんからイノシシをいわば買うことができます。そして、私がまた別のBさんからも信用されていれば、Aさんは私の借用証書を渡すことで、Bさんから何か、たとえば、ジャガイモなどを買うことができるでしょう。さらにまた私が別のCさんから信用されていれば…。

このように私がいくらかの範囲で信用されているとき、私の借用証書は②「譲渡され流通するように」なり、交換を媒介する支払い手段として、つまり、お金として機能するわけです。

ここで①の「履行されておらず」は、このように借用証書が信用貨幣として流通していく前提条件です。借用証書に記載された債務が履行されるということは、AさんかBさんか他の誰かが、その借用証書を私のもとに持ってきて、シャケの引き渡しを要求することです。これをされたら私はシャケを引き渡さなければならず、借用証書は私のもとに帰ってきますが、もはやそれはいかなる意味も持ちません。私はそれを破り捨てるなどして廃棄するでしょう。債務の履行において借用証書は失効し、信用貨幣として機能することも不可能となるのです。

信用貨幣論と商品貨幣論の関係についての私の見解

以上から、私が信用貨幣は商品貨幣のいわば子供であると言ったこと、言い換えれば信用貨幣の本質には商品貨幣のような外部のモノへの依存と独立との緊張関係が属すると言ったことの意味を明らかにすることができます。

まず信用貨幣の価値は最終的に引き渡されることになっているモノに依拠していることは明らかでしょう。せいぜい紙切れでしかない信用貨幣自体に価値はなく、その価値はそこでお返しが約束されているモノにしかありません。これが信用貨幣の外部のモノへの依存の側面です。このモノは、信用貨幣という代理物を通じて支払い手段として機能していることから、それを商品貨幣と呼んでもよいでしょう。

他方で、信用貨幣には商品貨幣からの独立という側面も属しています。というのも、①「履行されておらず」という条件に明確に表現されているように、信用貨幣がそれとして機能するのは、それが商品貨幣に出会い直さない限りにおいて、それが表現する債務が履行されてモノの引き渡しが行われない限りにおいてだからです。

信用貨幣は、その価値を外部のモノに依存しつつも、その外部のモノから離れ、それから独立している限りにおいて、信用貨幣として機能しうる。そして、この独立を支えているのが、まさに履行を請求すれば債務は履行されるだろうという「信用」です。この信用が揺らぐなら、借用証書の持ち主は、履行の請求を急ぐでしょうし、信用が完全に崩壊するなら、信用貨幣はただの紙切れになるでしょう。こういう「信用」に支えられた外部のモノへの依存と独立との緊張関係においてのみ、信用貨幣は存在しうるのです。

最後に、「商品貨幣論は間違っている」論について考えてみましょう。これについてはしばしば物々交換社会が存在した証拠がないということが論じられます。ただ、商品貨幣論にとっての物々交換社会というのは、まず物々交換があって、その不便さから商品の一つがお金として用いられるようになったという商品貨幣論の生成を説明するお話の一つにすぎず、商品貨幣論が貨幣論として妥当かどうかとは無関係だと思われます。

私としては、信用貨幣論といっても、その貨幣の価値は結局のところ債務の履行への信用に依存しており、そこでは何らかのモノの引き渡しが想定されているはずであること、そしてそのモノは価値のあるモノとして商品と呼ばれてしかるべきだと思われることから、信用貨幣はそもそもは商品貨幣の代理であって、価値が自らの外にある信用貨幣よりも、それ自身に価値がある商品貨幣の方が根本的であると考えます。

信用貨幣の第二形態―信用貨幣をモノから解放する装置としての銀行

銀行はとても複雑な現象で、その本質の深みに既存の言葉はまだ十分には届いていないように思います。本節は、この銀行の本質の深みを可能な限り徹底的に言葉にもたらそうという試みです。その結論は、銀行は信用貨幣をモノから解放し独立させる装置であるというものです。

前節で確認した通り、信用貨幣には外部のモノに価値を依存しつつも、そのモノから独立している限りで存在しうるという緊張関係があります。信用貨幣にとって、自らが表現する債務が履行され、モノと再会することは自らの存在の終わり、「死」を意味します。信用貨幣はこの否定に直面し、その否定を否定して乗り越え、生き延びようと画策するのです。それを可能にする装置が銀行なのです。

銀行について、以下、三つの項で考察を進めます。その区分は銀行の本質のまた別の捉え方に対応します。その捉え方とは、銀行は資産として様々なものを引き受けて、その見返りに自らの負債としてお金を発行するというものです。銀行が発行するのは負債としてのお金ですから、それは銀行の借用証書であり、まさに信用貨幣です。

以下の三つの項は、銀行が引き受ける資産の種類に対応します。すなわち、①代表例のゴールドなどそのときどきに「現金」とされている資産、②ある人が銀行以外に対して発行した借用証書(いわゆる「手形」)、③ある人が銀行に対して対して発行する借用証書(つまり、銀行から借金をすること)。三つ目が典型的な「信用創造」で、ある人が銀行に自らの借用証書を資産として差し入れ借金をすることで、その見返りに銀行が銀行預金というお金を発行します。

この三つの項を通じて、資産を引き受け、その見返りに自らの負債としてお金を発行する銀行的なお金の発行の基本、振替決済システムの成立、銀行券や銀行預金の安全性や利便性によって信用貨幣が独立性を強め「信用創造」が可能になること、そして「信用創造」自身が信用貨幣の独立性を強める操作そのものであることを論じていきます。

銀行流のお金の発行の基本―ゴールドスミスと銀行券の起源

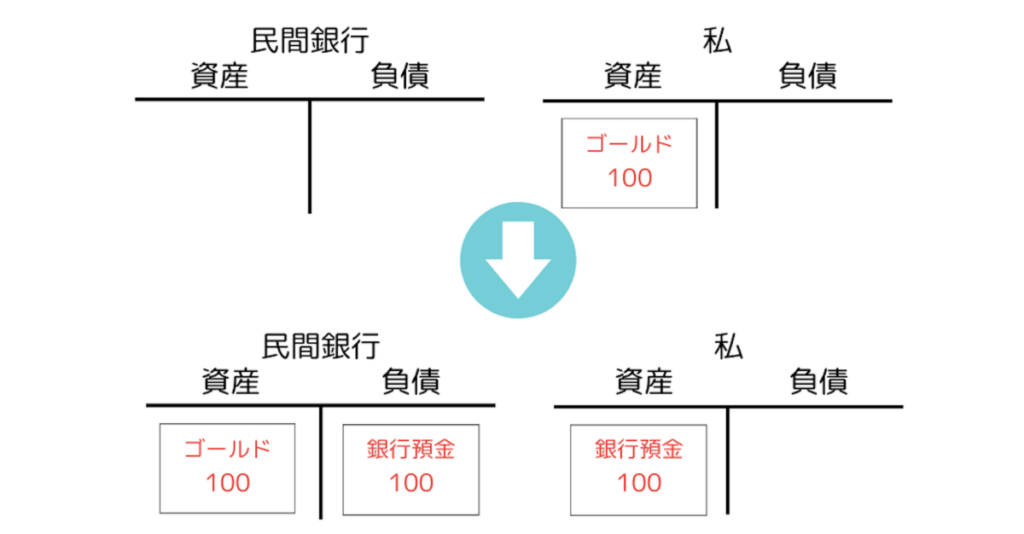

まずは前節で論じた信用貨幣の第一形態と連続的に理解できる銀行のあり方から始めましょう。イギリスにおける銀行の一つの起源とされるゴールドスミス(金細工師)の話です。

ゴールドスミスたちは金細工師としてゴールドの安全な保管環境を整えていました。そこでそれを金庫代わりに使いたいという人々が現れ、彼らにゴールドを預けるようになりました。ゴールドスミスはその代わりに「預かり証」を発行します。すると、この「預かり証」がお金として機能し始めたというのです。これが現代の紙幣である銀行券の起源とされています。

ここでゴールドスミスたちはゴールドを資産として引き受け、自らの負債である「預かり証」という(結果的に)お金(となったもの)を発行しています。この「預かり証」が信用貨幣の第一形態とまったく同じものであることは見やすいでしょう。

まず「預かり証」はゴールドスミスたちの負債、借用証書です。それをゴールドスミスのもとに持っていけば、ゴールドスミスはゴールドというモノ、商品貨幣を引き渡し、「預かり証」は無効となって消滅します。そして、「預かり証」は単なる紙切れであり、その価値は明らかにそれを持っていけば引き渡されるゴールドというモノに依存しています。ただ、この「預かり証」は、それでもってゴールドが引き渡されるという信用に基づいて、ゴールドから独立して流通し、お金として機能するわけです。

手形割引と振替決済システム―モノ不在の債務履行の方法

以上の例では、信用貨幣の第一形態の特質が完全に保存されていました。「預かり証」はゴールドというモノと引き換えられない限りでお金として機能し、ゴールドと引き換えられることで消滅します。ここではまだ銀行の銀行らしい特質は明確には現れてきていません。

続いて、銀行が信用貨幣をモノから解放していく側面に移っていくことにしましょう。それは銀行が誰かが銀行以外に対して発行した借用証書を引き受けていくこと、現代風にいえば「手形割引」と、そこで典型的に可能になる振替決済、つまり、モノが登場しないままに相殺処理によって債務履行がなされて信用貨幣が消滅していく仕組みです。

たとえば、Aさんはある通貨で100単位(たとえば100万円など)の借用証書(手形)を発行してBさんから何かを購入したとしましょう。また逆にBさんも100単位の借用証書を発行してAさんから何かを購入したとしましょう。

この借用証書たちは、もちろん、現金の引き渡しという債務履行を各々が行うことによっても消滅しますが、どちらもお互いに100の債務を負っているのですから、二つの借用証書を相殺消去してもよいでしょう。なんらかのモノを引き渡すことなしに、お互いの同意によって、両方の借用証書を無効とすることで、決済がなされたとみなすのです。

このモノ不在の相殺消去による決済を広範に可能にしたのが銀行による「手形割引」の仕組みです。その仕組みは以下のとおりです。AさんがBさんの借用証書を銀行に持ち込むと、銀行はこの借用証書を資産として受け入れ、その代金として自らの負債である銀行預金というお金を発行します。この預金はゴールドの「預かり証」と本質的に同じ信用貨幣ですが、銀行券のような物理的形態ではなく、銀行の帳簿上の数字として存在します。まさにいまの私たちの銀行預金がそうであるように。

さて、「手形割引」の名前の通り、銀行の利益のために銀行は100の借用証書に対して95など割引した代金しか支払いませんが、今回はわかりやすさのために100の代金を支払うとしましょう。なのでAさんはBさんの100の借用証書と引き換えに100の預金を得ます。Bさんも同様にAさんの借用証書を銀行に差し入れ、100の預金を得ます。

ここで個人間の債権債務関係が、すべて個人と銀行の間の債権債務関係に変換されています。銀行がAさんとBさんの借用証書を所持しており、AさんとBさんは銀行の借用証書である銀行預金を所持しています。

そして、手形の期日が来ると、銀行はAさんとBさんに手形債務の履行を要求しますが、それはAさんの手形債務をAさんの銀行預金(銀行の負債)と相殺消去し、Bさんの手形債務をBさんの銀行預金と相殺消去することで行われます。こうして、なんらのモノの引き渡しもなく決済が行われるのです。

もちろん、AさんとBさんがお互いに借用証書を持ち合っているときには、直接に二人で相殺消去をすればよいので、この銀行の行為にはありがたみがないですが、AさんがBさんの借用証書を持ち、BさんがCさんの借用証書を持ち、CさんがAさんの借用証書を持っているという状況であれば、これを相殺消去できるのは個人間の債権債務関係を個人と銀行の債権債務関係に変換する以上のような銀行の仕組みだけなのです。

ただ、より重要なのは、このような仕組みによって多くの人が銀行に口座を持つようになることで可能になる振替決済のシステムです。各人の口座残高は以上のように銀行への債務の履行に使えるのみならず、各人の口座間の残高の振替によって送金を行い、各種の取引を決済できるのです。これは帳簿上で完結する決済であり、一般に為替とも呼ばれます。

この振替決済の仕組みが整うと、銀行預金の利便性が増し、これが信用貨幣のモノからの独立を決定的に強化することになるのです。次項でこのことを明らかにしていきましょう。

銀行による信用貨幣の独立が信用創造を可能にする

この項では前項の「手形割引」においてすでに始まっている銀行による信用貨幣の独立の動向がさらに明確になった状況を扱います。そもそも、銀行の本質は、私たちの把握では、信用貨幣をモノから解放し独立させるものだったからです。そして、その独立が明確になるのは「信用創造」という仕組みにおいてです。

すでに「手形割引」も厳密にいえば信用創造なのですが、ここでは典型的な信用創造のあり方を見てみましょう。信用創造はしばしば「誰かが銀行から借金をすることでお金が生まれ世の中のお金が増える仕組み」と説明されます。

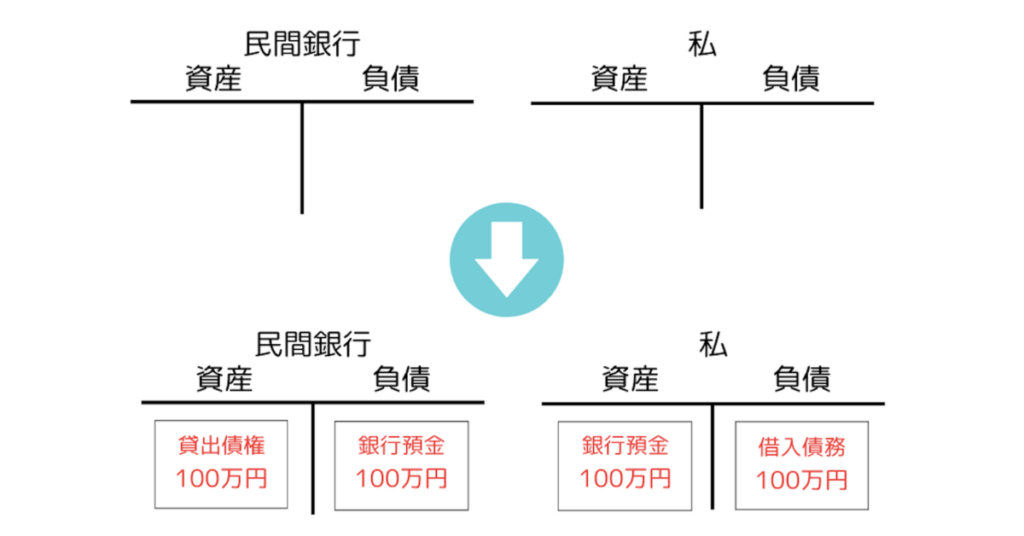

これはたとえば私が私の借用証書を銀行に資産(貸出債権)として差し入れ、その見返りに銀行が銀行の負債として銀行預金というお金を発行してくれるということです。これを図にすると以下のようになります。

なぜ、こんなことが可能なのでしょうか。銀行預金とは銀行が何かを預かっているということであり、銀行は預かったものを返す義務があります。その意味で銀行預金は銀行の負債・債務なのですが、ここで預かっているものとは基本的にはそのときどきに「現金」とされているものに他なりません。銀行は銀行預金の保有者に要求されれば現金を引き渡さなければいけません。

さきに扱ったゴールドスミスの例であれば何の問題もないでしょう。ゴールドという文句なしの現金と引き換えに銀行券や銀行預金などのお金を発行していれば、いくら現金との引き換えを要求されたとしても、現金不足に陥ることはないからです。

他方で、手形割引やいま見た銀行貸出となると話は違ってきます。銀行が引き受けた資産は誰かの借用証書に過ぎず、現金ではないからです。こうして発行した銀行券や銀行預金で現金への引き換えを要求されてしまうと、銀行は現金に関して支払い不能、債務不履行、つまり、デフォルトに陥る可能性があります。

こう考えてくると、結局、信用創造の可能性は、銀行券や銀行預金のような銀行発行の信用貨幣、一括して銀行貨幣と呼ぶことができるものに対して、現金への引き換えの要求が稀であることによることが分かります。すぐに現金が引き出されてしまうなら、信用創造はデフォルトへの直線道路となるからです。

とすると、人々が現金よりも銀行貨幣を選好しなければいけません。それは銀行がいつでも現金に引き換えてくれるという信用を前提にした上で、現金より銀行貨幣の方が安全であったり便利であったりするということによるでしょう。

ゴールドよりも銀行券は軽くて持ち運びに便利ですし、ゴールドは盗まれやすいですが銀行預金のような情報は銀行の管理がしっかりしている限り盗まれることはなく安心でしょう。そして、銀行帳簿上でなされる振替による支払いは実際に現地に赴いて支払いをするという手間を省いてくれる点でとても便利です。

ここでこのような特性を備えた銀行貨幣について分析してみましょう。さきにゴールドと引き換えに発行される「預かり証」は信用貨幣の第一形態とまったく同じ構造を持つことを明らかにしました。ただ、ここまで話を進めてくると、そこにある違いも明らかになってきます。

まず第一に、銀行は第一形態で想定した個人と違い、現金の支払い能力に関する信用が段違いです。ルネッサンス期のイタリアの初期の銀行が大商人・大商会から始まっているのは、銀行にこの信用が不可欠だからでしょう。この信用により、銀行貨幣は個人の信用貨幣より流通範囲を格段に拡大できるし、また不安からモノに引き換えられることも少なくなります。

続いて第二に、銀行券という形態、より根本的には銀行預金という仕組みと振替決済システムを備えることにより、銀行貨幣は高度な安心と利便性を備え、現金よりも選好されるようになります。現金に引き換えられることは極めて稀になるのです。

ここに信用貨幣は銀行貨幣として、モノからの独立、現金からの自立性を獲得したと考えることができます。こうして銀行は信用創造が可能になります。現金の保有量を超えて銀行貨幣を発行しても、現金の引き出しが少なければ、その都度、必要となる現金だけ確保する、そのような仕方で現金の「入」と「出」を綿密に管理していけばいいからです。ここが銀行の腕の見せ所となるのです。

信用創造とは信用貨幣を二乗してそれを強化する操作である

以上では銀行貨幣によって信用貨幣が独立性を獲得することにより、信用創造が可能になるということを論じましたが、続いてはある意味で逆に、信用創造自体が信用貨幣に独立性を与える行為であるということを論じましょう。問題は信用創造の定義そのものに関わります。

銀行の本質に関し、私たちは第一に銀行は信用貨幣をモノから解放する装置だといい、第二に銀行は何かを資産として受け入れて、その見返りに自らの負債として銀行券や銀行預金などの銀行貨幣を発行するといいました。

さらにこの受け入れ資産を、ゴールドのような文句なしの現金、手形など誰かが誰かに発行した借用証書、銀行貸出における誰かが銀行に発行した借用証書の三つに区分し、その順に議論を展開してきました。このうち後ろの二つの場合だけが「信用創造」と呼ばれるに値するように思われます。

というのは、この「信用創造」、英語ではダイレクトに「マネークリエイション」、つまり、「お金の創造」とも呼ばれるわけなのですが、ゴールドのような現金を銀行貨幣に代える行為は、お金の創造とは言えず、単にせいぜいお金の交換にすぎないからです。現金が銀行の金庫に眠るようになり、その代わりに銀行貨幣が世に出るだけなのですから。

では、逆にどうして後ろ二つは「お金の創造」と呼ばれるのに値するのでしょうか。典型的にはゴールドのような商品貨幣であった現金の銀行貨幣への交換は信用創造ではないのに、個人や企業の借用証書、つまりある種の信用貨幣の、また別の信用貨幣である銀行貨幣への交換の方は信用創造と言われうるのはなぜでしょうか。

それは、ここで明らかに信用貨幣のグレードアップが生じているからです。個人の借用証書は、個人の信用が限られているために、信用貨幣として十分な流通範囲を持ちませんし、容易に信用が揺らいでモノへの交換という債務の履行を求められるでしょう。

それに対して、銀行の信用貨幣である銀行貨幣は、銀行の強固な信頼により、広く流通し、また債務の履行を求められることも少ない。すなわち、この信用貨幣の交換において、明らかに信用貨幣が強化され、それがお金として通用する力、貨幣性(流動性)が高まっているからこそ、それは「お金の創造」と呼ばれるに値するのです。これが銀行の機能としての「流動性の変換」(の真の意味)なのです

こうして、私たちは信用創造の適切な定義に到達します。信用創造とは個人や企業の発行する弱い信用貨幣を、銀行が発行する強い信用貨幣に交換することです。銀行が個人や企業の信用度を個別に審査することで、この本来は弱い信用貨幣に基づいて、強い信用貨幣を発行することが可能になるのです。これが銀行の機能の一つと言われる「信用の変換」(の真の意味)です。銀行貨幣とは、以上の意味で信用貨幣に基づく信用貨幣、いわば信用貨幣の二乗とでもいうべき存在であり、この信用貨幣の二乗の操作に付けられている名こそ、まさに「信用創造」なのです。

以上から、信用創造は銀行が現金より好まれる銀行貨幣を生み出し信用貨幣を自立させたことで可能になったというだけではなく、信用創造自体が信用貨幣に自立性を与える行為でもあるということの意味は、十分に明らかになったと思います。

ここまでくるとゴールドのような商品貨幣はかなり脇役へと追いやられきています。ゴールドスミスの「預かり証」の事例では、ゴールドこそが主役で銀行券はその代理でしかないように思われました。しかし、銀行が預金口座を蓄積し、振替による決済の仕組みを整えると、銀行貨幣は現金よりも便利で安全なものとなり、ゴールドなどの現金への引き換えは稀になりました。銀行貨幣はモノからの自立を達成したのです。

すると、銀行はこの自立に基づき、ゴールドのような現金ではなく、個人や企業の借用証書という弱い信用貨幣に基づいて、自らの強い信用貨幣である銀行貨幣を発行するようになります。銀行貨幣が商品貨幣に引き換えられることが稀だというのみならず、商品貨幣に基づかない仕方で、信用貨幣の二乗として銀行貨幣が増殖していくのです。

この銀行貨幣は、信用貨幣の二乗であることに対応して、二通りの仕方で消滅します。信用貨幣はそれが表現する債務が履行されると消滅することを想起しましょう。さて、一つ目の仕方は、銀行預金が現金として引き出されることによってです。これは銀行貨幣が持つ「銀行の債務である」という側面に対応します。もう一つの仕方は、個人や企業の借金が返済されることによってです。個人や企業の債務が履行されて借用証書が消滅すると、それに基づいて発行された銀行貨幣も消滅するのです。この返済自体が、そもそも銀行貨幣によって行われます。信用創造とは、弱い信用貨幣に基づき、強い信用貨幣を発行することであり、その基礎にある個人や企業の弱い信用貨幣、つまり、債務は、信用創造で発行される強い信用貨幣を返すことでしかないという閉じられた構造があるのです。

こうして、信用貨幣は商品貨幣に対して完全な独立を達成したかに見えます。しかし、そうではありません。このように外部に排除されたモノが銀行に対して逆襲を企てる瞬間がやってくるのです。それが流動性危機、取付騒ぎなどと呼ばれる出来事です。

銀行は信用貨幣を自立させる装置であり、それは信用貨幣が持つ商品貨幣への依存性という弱点を克服する試みでした。信用貨幣はこの弱点を乗り越えて銀行貨幣という第二形態へと発展しましたが、そこにもまだ弱点があるわけです。この新たな弱点に直面して、信用貨幣を二乗した銀行は今度は自分自身が二乗されることになります。銀行の銀行である中央銀行が成立するのです。

次節ではそのことを見ていきましょう。

信用貨幣の第三形態―外部のモノの逆襲と中央銀行の成立

信用創造が生み出す流動性危機と取付騒ぎ

さて、信用貨幣が商品貨幣のような外部のモノに対して持つ根本的な依存性を克服すべく、信用貨幣を独立させた銀行に対して、そのようにして排除されたモノが逆襲を企てる瞬間が存在します。それが流動性危機と呼ばれるものであり、極端な場合には取付騒ぎと銀行破綻に至ります。

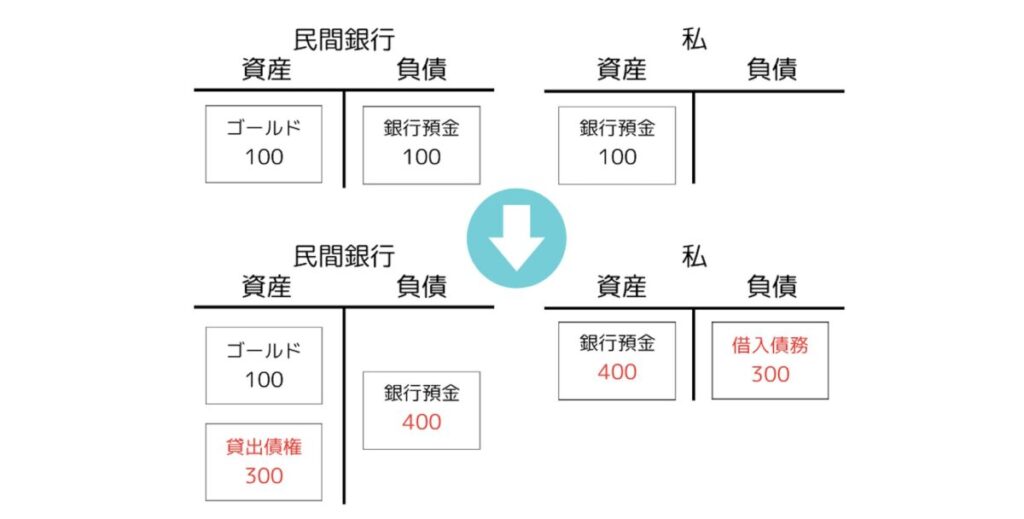

これがなぜ起こるかといえば、まさに独立に乗じて行った信用創造のためです。ゴールドを受け入れて銀行券なり銀行預金なりといった銀行貨幣を発行するだけでは、債務を履行するために現金(=流動性)を渡せなくなるかもしれないという流動性危機はあり得ません。というのも、発行した銀行貨幣と同じだけの現金(ゴールド)を銀行は所持しているからです。これはゴールドを受け入れての銀行貨幣発行の仕組みから明らかです。仮に銀行がゴールドと引き換えにそれに見合う100単位の銀行貨幣を発行したとしましょう。簡易的なバランスシートは以下のようになります。

他方で、ゴールドを脇役へと押しやった銀行貨幣の独立性に基づき、信用創造を行う、つまり、信用貨幣に基づいて銀行貨幣を発行するとどうなるでしょうか。仮に300単位の銀行貨幣を発行したとしましょう。

すると、現金への引き換えに応じなければならない銀行貨幣は400あるのに対して、実際の現金は100しかありません。

さらに事情を難しくしているのは、ここで銀行の機能の一つと言われる「満期の変換」がなされていることです。銀行の負債である銀行預金はいつでも引き出せる短期の負債であるのに対して、銀行の資産である貸出は長期の負債です。これは現金は銀行からすぐに出ていきかねないのに、現金が入ってくるのはゆっくりであることを意味します。

もちろん、ここでうまく現金の「入」の範囲に現金の「出」を抑えるように資産と負債をバランスよく組み上げていくことが銀行の腕の見せ所であり、ある意味で銀行という技術の全てです。

しかし、ここで銀行が私企業として利益最大化を目標とするのであれば、信用創造の拡大の誘惑は抗い難いものです。結局、銀行の利益は貸出から得られる利子と預金に支払う利子の差額からやってくるのであり、利益の最大化は貸出の最大化によって達成されるからです。

そういうわけで銀行は資産としては現金少なめ貸出多めのギリギリのバランスを追求していくことになるでしょう。そしてまた経済に流通するお金の大半を銀行貸出に基づく銀行預金が担っている以上、銀行は経済の中で生じたあらゆるショックを引き受ける立場にあります。

たとえば、経済のある部門でブームが生じます。そこには大きな夢が広がり、銀行はその夢を信じて貸出を行い、その事業のために銀行貨幣を供給します。しかし、その夢は大きすぎたことが判明したとします。そのブームはバブルであることが判明し、過剰な投資だったことが分かるわけです。そうすると貸出のある部分の回収の見通しが立たなくなる。

これはギリギリのバランスを追求していた銀行の信用不安に直結します。銀行は見込んでいた現金収入の見通しが立たなくなったことで、現金(流動性)不足に陥るのではないか。私たちの預金が現金として返ってこないのではないか。こういった流動性危機への不安から個人や企業が現金引き出しに殺到する取付騒ぎが起き、実際に銀行に問題あろうがなかろうが、銀行は現金を支払えずにデフォルトとなり破綻するわけです。

そして、銀行がこういった危機に対処する方法は貸出したお金を急いで回収して現金をかき集めることです。それは銀行貨幣の消失、お金の消失、つまり、信用収縮というものを引き起こして経済全体に打撃を与えることになります。

こうして、いったんはゴールドのようなモノから自立したかに見えた銀行貨幣は再びゴールドのようなモノへと引き戻され、自らの「死」に直面します。確かに信用貨幣の第一形態よりは強い独立性を獲得していたものの、結局は銀行貨幣の価値がモノが引き渡されることへの信用に基礎を置いていることには変わりはありませんし、また独立性ゆえに可能になった信用創造が新たな危機の原因ともなっているわけです。

今度は銀行自身が二乗される―中央銀行と銀行二重化体制の成立

こうして危機に陥り、自らの否定に直面した信用貨幣は再度この否定を否定し克服するべく、より高次の形態へと転換します。それが信用貨幣をいわば二乗する存在だった銀行自身がいわば二乗されること、「銀行の銀行」たる中央銀行の設立です。それは銀行が中央銀行と民間銀行に二重化されるという、銀行の二重化体制の成立なのです。

この中央銀行制度、銀行体制の二重化の本質はどこにあるかといえば、このように逆襲して銀行に死をもたらす外部のモノを、これまでよりさらに外側に排除することであり、その力を封印することです。

それはいかにしてなされるのでしょうか。銀行の弱点はバランスシートの資産側の「現金」にありました。それは典型的にはゴールドなどの商品貨幣であり、それを求めて預金の引き出しが殺到することにより銀行破綻が引き起こされたのです。

中央銀行は、この弱点を解決します。それは銀行の一段上にもう一つの銀行、いわばメタ銀行を作って、銀行流の仕方で、この「現金」を発行させることによってです。これまでゴールドのようなモノが果たしていた役割を中央銀行貨幣が果たすようになるのです。「現金」の座を占めるものがモノから中央銀行貨幣という信用貨幣の一種に代わるのです。

私たちのような普通の個人や企業を相手にし、経済と密接につながる一般の銀行、民間の銀行は経済のさまざまな変動のリスクに晒され、いつでも信用不安から流動性危機に陥る可能性があり、極端な場合には取付騒ぎからの銀行破綻に至ります。

それを防ぐには「現金」、つまり流動性を潤沢に供給するしかありませんが、もし「現金」がゴールドのような有限のモノであれば、その調達は容易ではありません。しかし、それが銀行貨幣であればどうでしょうか。それは信用貨幣(借用証書)を差し入れることで、そのいわば二乗として発行しうるものです。

したがって、銀行は中央銀行から借金をすることで「現金」が調達できるようになるわけで、中央銀行によって流動性危機の管理が可能になります。これが中央銀行の「最後の貸し手」機能です。

もちろん、モラルハザードを防ぐために中央銀行は実際にマズイ経営を行っていた銀行まで救うわけにはいきませんが、少なくとも、潰れるべきでない銀行が潰れることは防げますし、破綻した銀行の取引先の企業や銀行に破綻が連鎖していき、経済全体に影響が派生するシステム危機は回避できるようになるのです。

基本的に中央銀行が成立すると、銀行券の発行は中央銀行に独占されることになります。中央銀行は中央銀行貨幣として銀行預金(中央銀行当座預金)と銀行券を発行します。この中央銀行貨幣が「現金」の地位を占めるようになり、私たちのような普通の個人や企業、それと付き合う一般の民間銀行にとっては、もはや「現金」とは中央銀行貨幣であり、ゴールドのようなモノは完全に視野の外に放逐されるのです。

ここで用語の確認をしておくと、一般に中央銀行貨幣のことをマネタリーベースと呼び、民間銀行貨幣のことをマネーストックと呼びます。後者が私たち普通の個人や企業が使うことのできるお金です。

さて、以上が銀行に逆襲を仕掛けた外部のモノが銀行自体の二乗によってさらに外側に追放される仕組みです。逆に言えば、銀行自体の二乗によって信用貨幣は第三形態へと展開し、モノからの自立をより万全なものへと高めるのです。

信用貨幣の第四形態―金本位制の落日とMMT体制の確立

金本位制とその終わり―信用貨幣の「独立記念日」

では、中央銀行の設立による銀行の二重化体制において、ゴールドを典型とする商品貨幣のような外部のモノは完全に排除されたのでしょうか。答えは否です。中央銀行は銀行の銀行として単にメタ銀行であり、その仕組みは一般の民間銀行と同様です。中央銀行の設立によって民間銀行にとっての現金は中央銀行貨幣となりましたが、では中央銀行にとっての現金は?それにゴールドだと答えるのが金本位制、ゴールドスタンダードです。

中央銀行の仕組みは一般の民間銀行と同じですから、これを理解するのはいまや難しくないでしょう。中央銀行が設立されると、先に個人や企業が民間銀行にゴールドを持ち込んで、その代わりに銀行貨幣を得たのと同じように、今度は民間銀行が中央銀行にゴールドを持ち込んで、代わりに中央銀行貨幣を得るわけです。

こうして中央銀行は資産としてゴールドを持ち、負債として中央銀行貨幣を発行します。ただ、中央銀行は銀行として信用創造も行い、民間銀行の信用貨幣(借用証書)を引き受けて中央銀行貨幣を発行することも行います。これも先ほどの民間銀行とまったく同様です。

それゆえ、中央銀行も先ほどの民間銀行と全く同じ外部のモノの制約に直面します。中央銀行は中央銀行貨幣を持ち込まれたらそれをゴールドと交換しなければいけませんから、自ずとゴールドの量に貨幣の発行量が制約されるのです。

ただ、この制約はそれほど直接的なものではありません。中央銀行はゴールドの量以上に信用創造ができますし、そうして発行された中央銀行貨幣(マネタリーベース)を現金として確保した上で民間銀行が行う信用創造で発行される銀行貨幣こそが、民間経済が実際に利用するお金、マネーストックです。

その意味で、実際に民間に流通するお金の量は、民間銀行と中央銀行という二つの層によって、ゴールドのようなモノから隔てられ、ゴールドによって直接制限されるわけではありません。これこそ、これまでたどってきた信用貨幣の自立化の成果なのです。

そうであるにせよ、最後の最後、ゴールドが頂点の位置に居座っていること、そしてお金の供給量がそれによって間接的にであれ制約されていることは変わりません。

これの何が問題なのでしょう。一般的にいえば、経済の発展とともに取引量が増大し必要なお金の量は増えていくのに、ゴールドの量はそれほど増えないために、お金が不足気味になるということです。それはお金が相対的に希少になって価値が上がる、逆に言えば、物価が下がる、デフレ傾向になるということです。

これが良くないのは、デフレでお金の価値が上がっていくと思えば、みんなお金を貯めようと思うからです。そうするとお金が動かなくなり、モノが売れなくなります。ということはモノが売れ残るということになり、それは結局、そのモノを売ったり作ったりする人間自身が売れ残るということ、失業につながります。

それはその人たちが活躍できないという点で社会にとってもその人自身にとっても不利益であるというのみならず、最終的にその人たちの生活は困窮してしまうでしょうし、そういう人たちが一定のボリュームを超えれば社会の不安定化にもつながるのです。

この問題が劇的に噴出したのが1929年からの世界恐慌のときです。このときアメリカ経済では需要が蒸発し、折から金本位制に復帰した日本は深刻な輸出不振に直面、貿易赤字が増大してゴールドが流出していきます。

これに対して日本政府はそれ以上のゴールドの流出を阻止するべく、緊縮財政を行って輸入を減らそうとし、中央銀行も高金利でゴールドの流出を食い止めようとしたり、貨幣供給を絞ってゴールドの流動性危機を回避したりしようとしました。

つまり、輸出不振という需要不足からくる不景気に対して、緊縮財政と金融引締というそれを悪化させる政策で対応しようとしたのです。これを強いるのが金本位制です。

続く時期の高橋財政は金本位制の廃止と国債の日銀引き受けによる積極財政政策で恐慌を終息させましたが、この世界恐慌のときのデフレ不況による農村の困窮が、軍部の暴走の始まりと目される五・一五事件や二・二六事件の背景にあったことは広く知られていますし、ナチスの台頭もまさにこの時期です。

デフレ不況が植民地をあまり持たない後発近代国家において対外進出に積極的な強硬な政治勢力を台頭させ、少ない需要を奪い合う中で進められたブロック経済化が、そういった勢力の対外進出をもっともらしいものとする国際環境を作り上げていきました。

この意味で金本位制やそれに規定された政策思想は、第二次世界大戦の最大の背景の一つであったとすら言いうるのです。ケインズが『一般理論』の末尾近くで指摘している通り、金本位制と自由放任の考え方の組み合わせにおいては、失業対策は海外市場の奪い合いによってしかなされ得ず、それは帝国主義に行き着くことになるのです。

このような背景もあり、金本位制は戦後、圧倒的なお金持ち、というより、ゴールド持ちであったアメリカ以外では廃止されました。そして、そのアメリカでも、戦後の他国の経済復興に伴い相対的にその経済的地位が低下していくなかで、貿易赤字によってゴールドが流出するようになり、それが経済に対する制約として機能するようになると、1971年、ときのニクソン大統領によって突如廃止されることとなりました。

これにより信用貨幣の自立を制約するモノの残滓が最終的に取り除かれることになったのです。これが信用貨幣の独立の完成です。ニクソンがドルとゴールドを交換しないことをを宣言した1971年の8月15日は、いわば信用貨幣のIndependence Day、独立記念日なのです。

MMT体制の成立―なぜ現代貨幣は租税本位制といえるのか

こうして信用貨幣のモノからの独立が完成されるのですが、それはある正確な意味で租税本位制と呼ばれるべきものです。その体制を支えているのが、もはやゴールドのようなモノではなく、税というシステムだからです。なぜそう言えるのでしょうか。

それは中央銀行貨幣の機能を分析することで明らかになります。中央銀行貨幣で何ができるのでしょうか。詳しくは別の記事に譲りますが、中央銀行貨幣を私たちは民間銀行を通じて銀行券という「現金」と交換することができます。また私たちが銀行をまたぐ口座振替を行うとき、それに応じて中央銀行貨幣という民間銀行の資産も動き、銀行預金という民間銀行にとっての負債の移動を相殺します。送金によりいきなり銀行預金という負債を押し付けられた民間銀行は、同時に中央銀行貨幣という資産も得ることで、損をしないで済むわけです。

これらは中央銀行の銀行の銀行という側面です。中央銀行貨幣が一般の銀行貨幣を裏付け、その取引の決済役を担っているのです。他方、中央銀行にはもう一つ別の側面、政府の銀行という側面があります。中央銀行は政府が口座を持っている唯一の銀行なのです。

詳細は別の記事をご覧いただきたいのですが、このことで中央銀行貨幣が得る機能が二つあります。一つが国債を買えるという機能、もう一つが税金が払えるという機能です。

いま私たちが探しているのは、独立した信用貨幣をその外部から支えるものだったことに注意しましょう。それはかつてはゴールドでした。そして、以上で見たもののうち、銀行の銀行の側面は信用貨幣システムの内部に対する関係にすぎません。他方、政府の銀行という側面でも、国債は将来より多くの中央銀行貨幣がもらえるという約束に過ぎず、これまた内部にとどまります。

だから結論として、銀行の二重化体制にまで発展し、金本位制まで脱ぎ捨てた信用貨幣システムに残る外部への通路は、中央銀行貨幣でもって税を払えること、それ以外には残っていないのです。

金本位制を脱ぎ捨てた信用貨幣システムは、このようにして国家に出会います。信用貨幣システムはここに至って、明確に国定信用貨幣論と呼ぶべき体制、まさにMMT体制と呼ばれるべき体制へと到達します。MMTの教義、税が貨幣の流通根拠であり、税が貨幣を動かすという租税貨幣論は、以上のような仕方で中央銀行貨幣の機能のうちに書き込まれているのです。

こうして、現代におけるお金の主な発行主体である銀行の基礎は国家に基づけられており、だからこそ国家は実効的に通貨発行権を持っているわけです。そして、重要なことは、その国家が基本的に民主国家であるということです。もはやお金はモノに依存せずに、ある意味で人間とその理性にのみ基づいているのです。

【注:以上のことは固定相場制を採用している国には厳密には当てはまりません。そのような国はかならず固定のレートで外貨との交換に応じる必要があり、中央銀行は資産として外貨を持っていなければならないからです。その国の貨幣は租税のみではなく外貨によっても共に支えられていることになるわけです。ここでは外貨がゴールドのように働いているのです。】

結論―信用貨幣の弁証法とその諸々の帰結について

こうして、信用貨幣の弁証法の過程はさしあたりの終着点に到達します。まずはその歩みを振り返りましょう。

信用貨幣はその第一形態に即して明らかにした通り、信用貨幣はその価値を外部のモノに依存しつつ、それから離れている限りで存在できるという緊張関係を抱えていました。信用貨幣の弁証法は、そのような信用貨幣が自らの否定たるモノを否定し返し、より自立的に、より長く生き延びようとする戦いの物語です。

その第一の飛躍は信用貨幣の第二形態である銀行貨幣への発展で果たされました。銀行はその支払い能力に対する高い信用と振替決済システムという利便性の提供により、信用貨幣を自立させ、そうして可能になる信用創造によって、信用貨幣に基づく信用貨幣、いわば信用貨幣の二乗という形で銀行貨幣を発行します。しかし、その信用創造が新たな危機の火種となり、銀行の信用が揺らぐと銀行にゴールド等の現金の引き出しを求める人々が殺到する取付騒ぎが生じ、銀行は破綻に追い込まれます。これは銀行貨幣に対するモノの逆襲に他なりません。

この取付を防ぐべく、信用貨幣の第二の飛躍が生じます。その結果である信用貨幣の第三形態は、銀行自身の二乗、銀行の銀行たる中央銀行の設立と、それによる中央銀行と民間銀行への銀行の二重化体制です。それは民間銀行にとっての「現金」をゴールドから中央銀行が発行する中央銀行貨幣に置き換えることで流動性危機をコントロール可能なものとします。ゴールドの位置は中央銀行にとっての「現金」へと横滑りします。それが金本位制という体制です。

この金本位制のもとゴールドは貨幣供給量に一定のタガをはめる制約としての役割を果たし、デフレ的なバイアスを持ちます。そのことが劇的な結末をもたらしたのが1929年以降の世界恐慌です。金本位制はデフレ不況を悪化させる政策を政府に強い、社会が不安定化して対外強硬勢力が台頭します。少ない需要を奪い合うなかで世界は市場を囲い込むブロック経済へと向かい、持たざる国は対外進出を活発化させます。金本位制の帰結は世界戦争に他なりません。

こうして信用貨幣の第三の飛躍が生じ、信用貨幣の第四形態が出現します。ゴールドが今度こそは完全に排除され、ゴールドの位置に租税が位置することになるのです。それは信用貨幣システムがモノではなくもっぱら国家とのみ結びつき、国家によってのみ支えられる体制、国定信用貨幣論体制、MMT体制です。

これが私たちが生きている世界であり、それはモノの制約を信用貨幣が乗り越えていく物語、モノによる否定と、信用貨幣によるその「否定の否定」の物語の行き着く先です。これが今のところ歴史的過程の到達点であり、また否定と「否定の否定」で織りなされる弁証法的論理の行き着くところでもあります。以上が信用貨幣の弁証法が私たちに提供するMMTの国定信用貨幣論の歴史的-論理的正当化なのです。

ここに至って私たちはヘーゲルとともに「理性的なものは現実的なものであり、現実的なものは理性的なものである」と言うことができるのではないでしょうか。私はそう思います。

ここで最後にこの信用貨幣の弁証法が持ちうる意義を述べたいと思います。

その第一は、信用貨幣論と商品貨幣論との関係の明確化です。MMTのよくある語りとは異なり、私は商品貨幣論は誤りで信用貨幣論が正しいとは考えません。債務としての信用貨幣の初期の形態が債務履行において引き渡されるべきモノに依存していたことは明らかだと思われるからです。むしろ、信用貨幣論は商品貨幣論の子供であり、親から自立すべく苦闘して成長していった、歴史とはこの信用貨幣の親殺しの過程であると捉えるべきだと思われるのです。

第二は、信用貨幣論からのMMT批判に応答することです。その立場では信用貨幣論と貨幣国定説が整合しないとされます。しかし、それは信用貨幣論の捉え方が十分深くないのではないか、信用貨幣の弁証法はこの批判にそう応答するのです。信用貨幣を十分に深く認識するなら、そこにモノから独立しようと苦闘する運動、否定と「否定の否定」からなる弁証法的な運動が見えてくる。その帰結がMMTの主張する国定信用貨幣論に他ならないわけです。

第三は、信用貨幣の弁証法がひょっとするとヘーゲルの「法の哲学」の社会哲学を補完するものとなるかもしれないということです。ヘーゲルはそこで近代国家の姿を鮮やかに描きだしましたが、そこに欠けているのは当時未発達だった中央銀行であり、信用貨幣システムの全体です。ヘーゲルの国家論はその最終段階近くで需要不足による豊かさのなかの貧困の問題の指摘から植民地主義の必然性に至ります。この野蛮と戦争への道を回避できるのが、信用貨幣の弁証法の終着点としてのMMT体制です。

第四は、信用貨幣の弁証法がこれまたひょっとするとマルクスの「商品貨幣の弁証法」に他ならない『資本論』とは別の道を開くものとなるかもしれないということです。マルクスの結論が資本主義の終焉と共産主義への移行であるとして、「信用貨幣の弁証法」が開く別の道は資本主義のまま歴史の終着点に至ることを可能にする道かもしれません。この思考を私は『21世紀の資本論』として展開してみたいと思います。

MMTanukiと暗渠づたいおじさんの余談①—「貨幣の哲学の到達点」について

MMTanukiうーん、これはなかなかの大作だね。読むのが大変だったけど、他であまり見たことのないMMTの正当化で、MMT派の僕としては嬉しかったし、ためになったよ。

暗渠づたいおじさんうん、この記事はMMTのお金の仕組みを体系的に語るこちらの記事と並んで、本サイトのMMTに関する議論を代表する記事になっている。あっちの記事は現在を語り、こっちの記事は歴史を語っている。あるいはあっちの記事は完成品を語り、こっちの記事は生成過程を語っている。

僭越というか傲慢かもしれないけれど、この記事は半ば本気で21世紀の前半という時点での「貨幣の哲学の到達点」なんじゃないかと思っているよ。たぶん、この感覚自体が「弁証法」という方法論が良くも悪くも引き起こしちゃうものなんだろうけど。ヘーゲルもマルクスもある意味では歴史の終わりを語るかのような思想家と見なされてきたけれど、弁証法で歴史を論理化すると、どうしてもそう見えてしまうのだろうし、また彼ら自身、そういう「到達点」的な確信をいくらか持ってしまった側面があるんじゃなかろうか。もちろん、ヘーゲル自身は、「ミネルヴァのフクロウは夕暮れに飛び立つ」なんて言って、自らの言説がこれまでの歴史の総括に過ぎないことには自覚的ではあったんだろうけど、そうは言っても、どこかで一種の終着感も持っていないではないかと思う。

ところで、ちょうど信用貨幣の独立記念日である1971年ごろには、哲学的にも社会的にも大きな変化があったね。一方で哲学ではポストモダン思想なるものが流行り出して、ヘーゲルやマルクスが悪役になった。今回の記事でもそうだったけど、弁証法っていうのはあるものが否定を乗り越えて自立し自己を強化していく話だから、そういう自己強化的な哲学の語り方が何か全体主義的なもので、近代の悪しき側面で、それを乗り越えなきゃいけないとされたんだよね。それで弁証法的に強化され全体化される自己ではなく、それによって克服されない他者とか差異とか無限みたいなものが称揚された。それがポストモダンとかポスト構造主義とか脱構築とか呼ばれていた。それと結びついて、消費社会論というのも唱えられたね。マルクスは生産主義だとされて、自己を否定してモノとなり、その否定をさらに否定してより大きなオカネとして復活する資本の自己拡大的な弁証法的な運動ではなくて、そうして蓄積したものを一気に使い尽くすようなバタイユ風の消費こそが良いのだと称揚された。消費社会論というのが流行ったんだ。生産者風に頑張って働いて財を蓄積するようなのではなくて、消費者風に目移りしながら四方八方に走り回っていくのがいい、みたいなね。浅田彰が『逃走論』という本を書いていた。

でも、世の中はその後、新自由主義的な方に転んでいって、再び生産の強化という方向に向かい、十分な需要がないなかで厳しい競争にさらされた人々は消費を楽しむ余裕を失っていった。消費ではなくて貯蓄、貯蓄ではなくて投資、消費社会は流産して、「貯蓄=投資(投機)」社会が代わりに生まれた。

でも、僕は、これほど生産力が上がり、今後も省力化が進んでいく時代は、本来はやはり消費社会であるべきだと思うんだ。つまり、大きな生産力に需要が追いつかず、結果として多くの人が余ってしまい貧困層として失業や低賃金に苦しむなか、中間層はなんとか、富裕層はちゃくちゃくと貯蓄と投資に励んで、その結果、生産と消費は大きくならないなかで金融資産だけがどんどん膨らんでいくような社会ではなく、この大きな生産力をみんなが豊かに消費できるような社会。

この移行を可能にするのが、MMTの立場をとることだ。MMTにとって財源は生産力そのものなんだから。生産能力の過剰にこれほど有効に対応できる経済理論や政策思想はないはずだよ。そして、そのMMTの立場は、この記事で示した通り、ヘーゲルの弁証法の立場の延長線上にある。それは信用貨幣の弁証法的な自己強化プロセスのさしあたり終端なんだ。ヘーゲルが悪者とされ、消費社会が称揚されるものの流産した1970年ごろに、実はヘーゲルの延長線上にMMT体制が確立し、消費社会を完成させる前提が整っていた。これはなかなか面白い事情じゃないだろうか。私たちはヘーゲルを復活させ、フクヤマを超えて、今度こそほんとうの「歴史の終わり」(とさしあたり思われるもの)に向かっていかなければならない。そのプロジェクトの名前は、ハーバーマスやローティのパロディで「ポストモダン—未完のプロジェクト」とでもなるだろうね。

これが僕の思い込みではなくて、少しでも客観的に認められ、MMTなど、ここで論じられている論点が議論の前提になって、世の中を良くすることに貢献できるように、今後も頑張っていきたいね。

MMTanukiと暗渠づたいおじさんの余談②—親殺しの不可能性について

MMTanukiその心意気や良しだね。一緒に頑張って、「21世紀の政治経済学」を作り上げて、それを広めていこう!

今回の記事について、一点、思ったことなんだけど、確かに信用貨幣による商品貨幣という親殺し、つまり、モノへの依存性の克服は、MMT体制の成立によって完成したとも言えると思うんだけど、他方で、ある意味では親殺しは完遂し得ないというか、不可能であるとも思うんだ。

どういうことかというと、確かに、信用貨幣の価値がゴールドのような特定のモノとの交換によって担保されるということはなくなった、でも、モノ一般というか、サービスを含めてもいいけど、そういったものに信用貨幣の価値が依存しているっていうことは否定し得ないんじゃないかな。つまり、信用貨幣は自らの価値の根拠として、特定のモノは殺せても、モノ一般は殺せないんじゃないか。

もちろん、僕はMMT派として、貨幣の価値が納税義務によって担保されるという租税貨幣論は認めるけど、かといって、それで納税義務があるからといって貨幣を受け取るようになった人々がろくなモノやサービスを生み出さないなら、その貨幣の価値は広く認められないんじゃないかな。

暗渠づたいおじさんそれはその通りだね。確かに租税貨幣論で貨幣がまずは受け取られるようになるだろうけど、そういった受け取り手の人々が価値のある財やサービスを生み出すからこそ、さらにその周りの人々も貨幣を受け取るようになって、そうして貨幣の流通が広がっていくわけだからね。租税貨幣論は、まずその国に住もうとする人々がいること、そしてその国に住もうとする人々が有益な財やサービスを豊富に生み出すこと、これがなければ実効性を持たないよね。

租税貨幣論は、よくそれは結局、国家の暴力が貨幣の根拠だという「暴力貨幣論」じゃないかと言われるけど、いまのご時世、人々は他の国に移住することだってできるのだから、国家の暴力だけではなく、その国に人々が住みたいという気持ち、いわば愛国心だって租税貨幣論には必要だね。そして、単に愛国心だけではなく、その国に住む人々が豊かな財やサービスを供給しうること、そのためのインフラや資本設備や教育や技術や道徳秩序だって必要だ。こういったものがしっかり整っていることによって、貨幣も経済活動を媒介するものとして安定的に機能するし、そのような経済の安定が翻ってまた愛国心といったものにも実質を持たせるわけだ。租税貨幣論は、確かに重要な要素だけど、結局はこういう国家としての総合力が貨幣を支えているわけだね。

MMT派がよくいう、財源は供給能力とか、真の財政制約は実物リソースの制約だというときに考えていることも、究極的には、このことに行き着くだろうね。いくら信用貨幣が特定のモノから自立したと言っても、信用貨幣で取引されるモノ一般の量に対して信用貨幣が増え過ぎてしまったらインフレが起きうることは否定できないと思うし。実際、僕はこの観点から「お金/生み出される財・サービス」(分数)の比としてのマーシャルのkから日本の財政危機を論じたこともある。

以上の意味でも、商品貨幣論は間違いで信用貨幣論が正しいというMMT派の標準的な論じ方はあまりにモノを軽視しているかのように見えがちで誤解を生みやすいとは言えるかもしれない。

その意味で、やや我田引水的かもしれないけれど、信用貨幣の弁証法の枠組みの方が、信用貨幣のモノへの依存性を出発点としているために、そのモノ一般への依存の永遠性も認識しやすく、優れているとはいえないだろうか。

※コメントは最大500文字、5回まで送信できます