この記事は約9分で読めます。

2022年からずっと日本では円安が問題となっています。

食料やエネルギーなどの生活に必須のモノを輸入に依存する日本では、円安になると物価高につながり、普通の人たちの生活が苦しくなってしまうからです。

長引く円安の本当の原因はなんなのでしょうか?

マスメディアが言うように、高市政権の「責任ある積極財政」は円安を悪化させ、物価高を助長してしまうのでしょうか?

本当のところは全く逆です。積極財政だけが円安問題を解決できるのです。

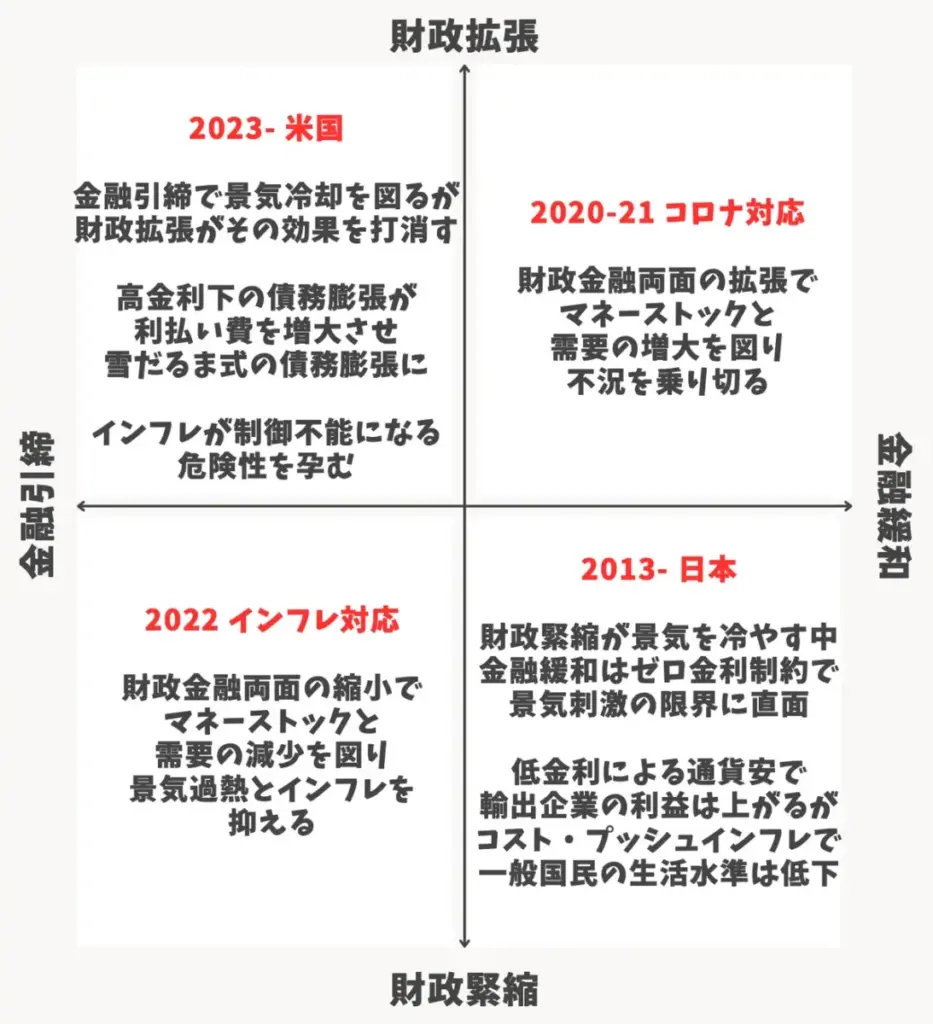

なぜ、そう言えるのでしょうか。このことを納得するために、以下の「財政・金融政策マトリクス」を使って、財政政策と金融政策を完全に理解し、それに基づいてあまり正確に言われることのない「円安」の真の原因も理解していきましょう。

財政金融政策マトリクス(©️ 2025 暗渠づたいおじさん)

図中の用語と基本的な前提の確認:財政・金融政策の目的と手段

まず、この図で使われている基本的な用語の意味を確認していきましょう。

財政政策・金融政策の目的:「物価の安定」と「完全雇用」

財政政策にせよ、金融政策にせよ、その目的は需要と供給のバランスのコントロールです。

需要が供給に対して大き過ぎれば、有限な財やサービスの激しい奪い合いが発生し、過度なインフレーション(物価上昇)が生じます。

逆に需要が供給に対して小さ過ぎれば、売れ残りや投げ売り(価格下落=デフレ)が生じます。それは人間の売れ残りと投げ売りを生み出し、失業や低賃金労働など、労働環境の悪化が生じるのです。これは本来は有意義に活用できるはずの(労働力等の)資源の無駄遣いであるのみならず、失業や低賃金労働などの労働環境の悪化は、現代の社会システムにおいては、非常に大きな人間的・社会的問題を引き起こします。

だから、政府は財政政策と金融政策の二つのマクロ経済政策手段を通じて、需要と供給の適切なバランスを実現するべく努力しなければならないのです。

需要が供給を上回りすぎるインフレも、需要が供給を下回りすぎる失業も避ける。アメリカの中央銀行(FRB)が課せられている「物価の安定」と「完全雇用(雇用の最大化)」の二つの責務が現代のマクロ経済政策の基本目標なのです。

財政政策・金融政策の手段:「増税/減税」「政府支出増/減」「金利上げ/下げ」

以上が、財政政策・金融政策の目的です。以下、そのために利用できる手段を見ていきましょう。

財政政策にできることは、財政拡張(積極財政)と財政緊縮の二つです。

財政拡張とは、減税で人々の手元に残るお金を増やすか、公共事業や給付金などで人々の手元に渡るお金を増やすことです。公共事業であれば、それは工事の発注などで直接に需要を増やします。また減税や給付金は、人々の手元にあるお金を増やすことで、間接的に需要を増やします。これらは政府から市場への資金の投入であって、お金の総量としてのマネーストックを増加させます。

財政緊縮とは、その逆に増税で人々の手元に残るお金を減らしたり、公共事業や給付金を削減することです。先と反対に、これは需要を減らすことになります。これは政府による市場からの資金の回収であって、マネーストックを減少させます。

金融政策にできることは、金融緩和と金融引締の二つです。

金融緩和とは、基本的には、金利を低下させることです。金利が下がれば、借金のハードルが下がるので、借金による投資や消費が盛んになります。これが需要を増やすことになるのです。現代における銀行での借入は信用創造という実質的な貨幣創造を伴うため、これはマネーストックを増加させます。

金融引締とは、基本的には、金利を上昇させることです。金利が上がると、今度は借金が抑制され、投資や消費が下押しされることになります。これが需要を減らすことになるのです。先とは逆に銀行への返済は貨幣創造の巻き戻しなので、これはマネーストックを減少させます。

このように財政政策と金融政策は、手段は違えど、目的は同じく、需要を増減させることで、需要と供給とをバランスさせることなのです。

ここから分かることは、財政政策と金融政策は基本的に歩調を合わせて進むべきだということです。一方で需要を増やすアクセルを踏みながら、他方で需要を減らすブレーキを踏みこむなどナンセンスです。それは経済社会に大きな問題を引き起こします。

私の考えでは、円安に苦しむ日本とインフレを心配する米国が体現しているのは、このナンセンスの二つの相異なるパターンに他ならないのです。

以下では、まずは財政政策と金融政策が歩調を合わせているパターンを見た上で、その歩調が狂っている一つのパターンとして、現在の日本の円安問題を考察していきましょう。

財政と金融が歩調を合わせた場合―図の右上と左下の解説

再掲:財政金融政策マトリクス

財政・金融政策の歩調が合っている場合は単純です。需要が過小になっていれば、財政の拡張と金融の緩和の二つのアクセルを踏んで、需要を増加させます。逆に需要が過大になっていれば、財政の緊縮と金融の引締の二つのブレーキを踏んで、需要を減少させます。

この両者の最近の例は、図にある通り、右上の2020-2021年のコロナ対応と、左下の2022年のポスト・コロナのインフレ対応に見ることができます。

コロナ禍は、欧米などではロックダウンにつながり、経済は一時的な急停止を余儀なくされました。そこでは瞬間的に需要が蒸発し、さらに失業による収入の喪失が需要を長期的に下押ししかねませんでした。この事態に対応するべく、各国政府は失業給付の増額や一律給付金などの財政政策で需要を支え、各国中央銀行は金利の引き下げと量的緩和政策で需要を支えようとしたわけです。各国は二つのアクセルを踏んだのです。

ロックダウンなどによるサプライチェーンの混乱や、これらの未曾有の規模の政策のアクセルの効果に加え、2022年にはウクライナ戦争が勃発したことで、2022年には、課題は一転してインフレとなります。コスト・プッシュかディマンド・プルかという難しい問題をいったん脇に置いていえば、インフレはとにもかくにも供給に対する需要の過大です。

だから、各国は財政緊縮と金融引締の二つのブレーキを踏んで、需要の押し下げをはかることとなったのです。まさにこのブレーキを踏むべき局面で財政のアクセルを踏もうとしたことが、トラス・ショックのきっかけです。

さて、上述の二つの事例は、財政政策と金融政策が同じ方向を向いて歩調を合わせており、非常にわかりやすい教科書的な事例です。

他方で、財政政策と金融政策の歩調が合っていない、二つの逸脱形態が左上と右下に存在します。

その二つの逸脱形態を、最近の日本と米国のそれぞれが代表していると私は考えています。今回はこのうち日本の問題を考えます。

日本:図の右下—財政緊縮下の金融緩和の結果としての「円安」

さて、財政金融政策マトリクスの右下に当たるのが、2013年以降、すなわち、アベノミクス以降の日本です。

それは金融の緩和と財政の緊縮というチグハグな組み合わせであって、望ましい形でのデフレ(需要不足)脱却を成し遂げることができていません。本節では、このチグハグな組み合わせの帰結を論じます。

デフレ(需要不足)の脱却を目指したアベノミクスは、教科書通りに、大胆な金融緩和、機動的な財政政策、民間投資を促す成長戦略を掲げました。このうち金融緩和に関しては、黒田東彦日銀総裁が率いる日銀が、まさにできることは全てやりました。

しかし、財政政策に関しては安倍政権は財務省の抵抗にあって結局は二度の消費増税を行なってしまうなど、財政緊縮的でした。

なので、成長戦略については脇に置くとして、財政と金融に関しては、アベノミクスは実質的には金融緩和一本槍であって、日銀の孤軍奮闘で終わったのです。

ここで重要なことは、財政のアクセルには、車が壊れる(=高インフレによる通貨価値の毀損)以外には出力上の限界はないのに対して、金融のアクセルにはゼロ金利制約という限界があるということです。

お金を貸したのに、返ってくるお金が貸した額より小さいというのは不合理であり、金利は(ほとんど)マイナスになることはできません。だから、金利はゼロまでしか下がらず、したがって、それでも企業や家計の借入が増加しなければ、金融政策には最早できることは(ほとんど)ないのです。

アベノミクス下で日銀は、金融政策のアクセルをこの限界まで踏み抜きました。そこに必要だったのは財政政策のアクセルの支援だったのですが、実際に行われたのは、景気が少し上向いてくると(車が走り出すと)、ここぞとばかりに消費増税を仕掛ける(急ブレーキを踏む)という、ほとんど嫌がらせのような緊縮財政政策でした。

本来は、どちらもアクセルを踏んで、車が走り出した後で、車が加速しすぎないようにブレーキをかけていくべきところだったのですが、このようなわけで日本では、車は一向にまともに走り出さず、2013年から10年以上も超低金利の金融緩和が続いているのです。

この帰結が現在の円安なのです。現代の為替相場においては、高金利通貨は上昇し、低金利通貨は下落する傾向にあるからです。

こういうわけなので、デフレ不況局面からの脱出に際して財政緊縮下の金融緩和というチグハグな戦略を取ってしまうことは、以下のような帰結を生み出すと整理して良いでしょう。

財政のアクセルの力には、車が壊れる以外には、出力上の限界がないのに対して、金融のアクセルにはゼロ金利制約があり、その制約を超えて車を加速させることはできません。

この限界ある金融アクセルに財政ブレーキをぶつけることで車が十分に加速しないまま、金融のアクセルをベタ踏みし続けると生じるのが、金利安の長期化による通貨安です。通貨安は海外の需要増によるディマンド・プルのインフレ圧力という良い力と、輸入品の物価上昇によるコスト・プッシュのインフレ圧力という悪い力の両方を持っています。

しかるに、エネルギーや食料などの必需品を輸入に依存し、かつての円高による企業の海外移転等のため、強力な輸出産業が国内にあまりないという現在の日本の経済構造を前提とすると、この後者の悪い力が勝ってしまっているといえそうです。

円安によって一部の輸出大企業やその株主は儲かるかも知れませんが、一般の国民は実質賃金が低下し、生活必需品の物価高による生活苦に陥ることになるのです。それは一般庶民の間に節約志向を生み出し、輸入インフレの効果が切れると、また一転してデフレへと逆戻りしかねないのです。

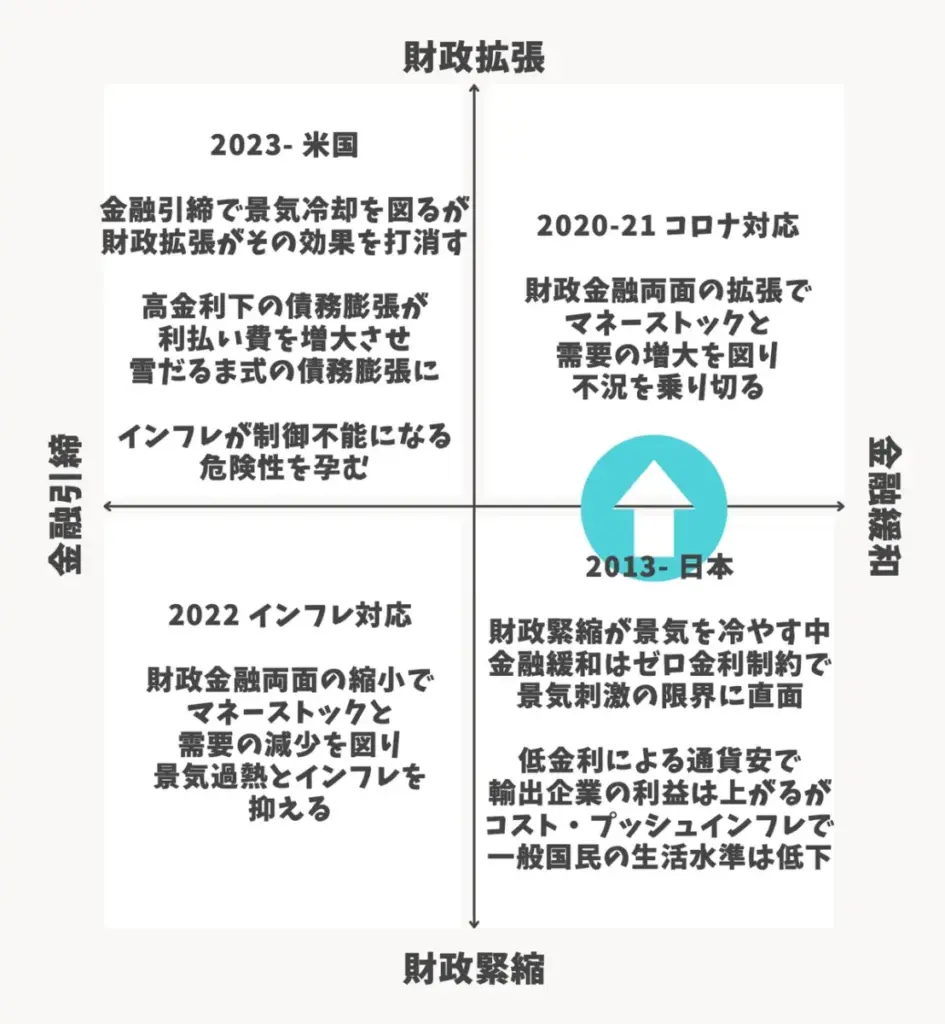

以上を要約すると、以下の図の通りとなります。ここで取るべき方策は、この図の矢印の方向性です。すなわち、悪い力であるコスト・プッシュのインフレによる生活苦の問題を解消し、それが生み出すデフレ圧力を解消しつつ、良い力である海外からのディマンド・プルのインフレ圧力と歩調を合わせて需要を強化することで、好景気を意味する需要主導のインフレに導くような財政の拡張政策(積極財政)です。

日本はデフレ脱却を貫徹する必要がある

そのようにして円安のアクセルと財政のアクセルが同時に機能すれば、日本の景気も流石に上向いていくでしょう。そうすれば、何の不安もなく日銀も利上げに動くことができ、それに応じて一方的な円安も収まっていくことになるでしょう。

いまの円安は金融緩和と財政緊縮のチグハグな組み合わせが生み出した金融緩和の長期化によるものなのです。だから、その解決策は、財政拡張で景気を強くすることで、それに応じて金融緩和を終わらせることでしかありえないのです。

もちろん、財政拡張はインフレ的であって、現在もコスト・プッシュだろうがインフレはインフレですから、財政拡張の規模ややり方には注意が必要です。しかしながら、やはり積極財政だけが円安を解決できることも確かです。

だから、メディアが円安の犯人として槍玉に挙げている高市政権の「責任ある積極財政」にこそ、私たちが期待しなければないのです。

もちろん、「責任ある」という形容詞は緊縮派との妥協の証であり、私のようなゴリゴリの積極財政派からすれば、同時に警戒の対象でもあるのですが。

※コメントは最大500文字、5回まで送信できます